随着全球电子信息产业的快速发展,全球集成电路设计行业一直呈现持续增长的势头。我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。中国集成电路设计销售额由2014年的1047.4亿元...

中商情报网讯:随着全球电子信息产业的快速发展,全球集成电路设计行业一直呈现持续增长的势头。我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。

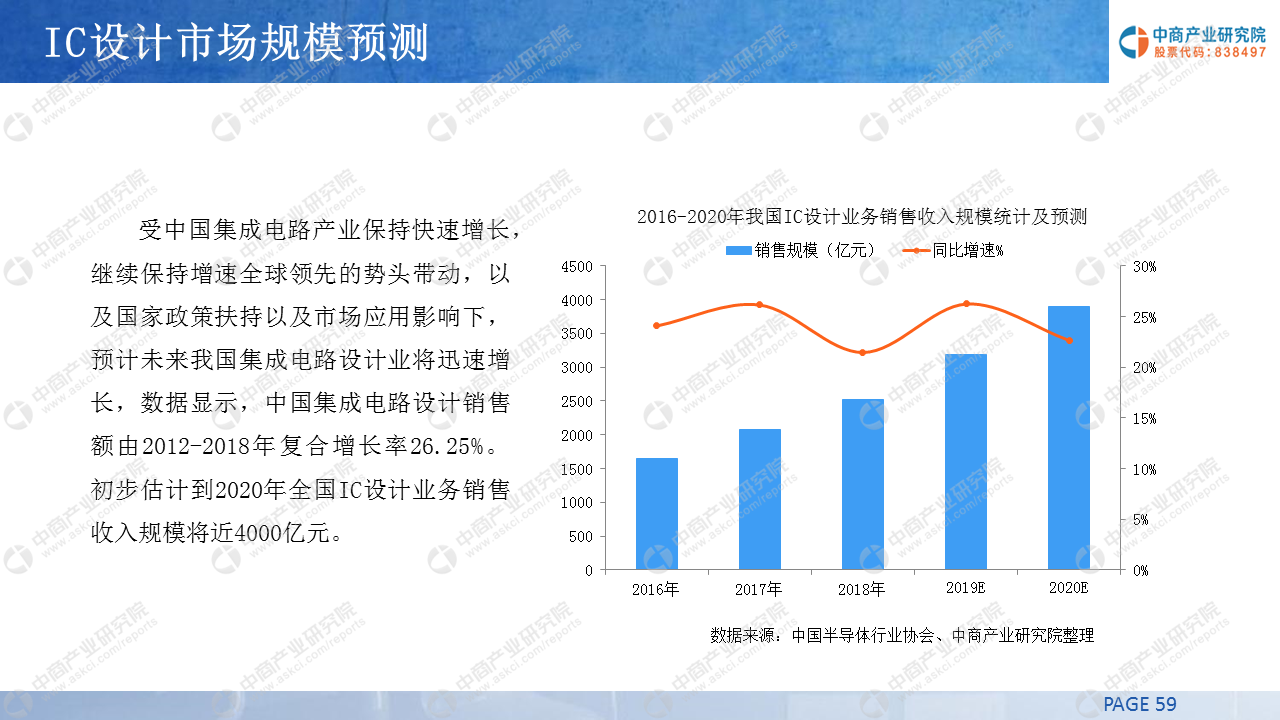

中国集成电路设计销售额由2014年的1047.4亿元增至2018年的2519.3亿元,年复合增长率24.5%。从我国IC设计区域来看,主要划分为长江三角洲、珠江三角洲、京津环渤海以及中西部地区四大区域。据集成电路产业“十三五”发展规划总体目标显示,到2020年,我国集成电路设计业年销售收入将达到3900亿元,新增2600亿元,年复合增长率达到25.9%,是国内集成电路产业中最具发展活力的领域。

为了更好的了解我国IC设计业的发展现状及前景,中商产业研究院特推出《2019年中国IC设计行业投资前景研究报告》。报告从IC设计行业基本概况、IC设计行业发展环境、集成电路行业发展现状、IC设计行业发展现状、IC设计行业重点企业分析以及IC设计行业典型项目案例六大大方面剖析我国IC设计业发展现状,最后进一步分析未来两年IC设计行业市场规模及发展目标,以下是报告详情:

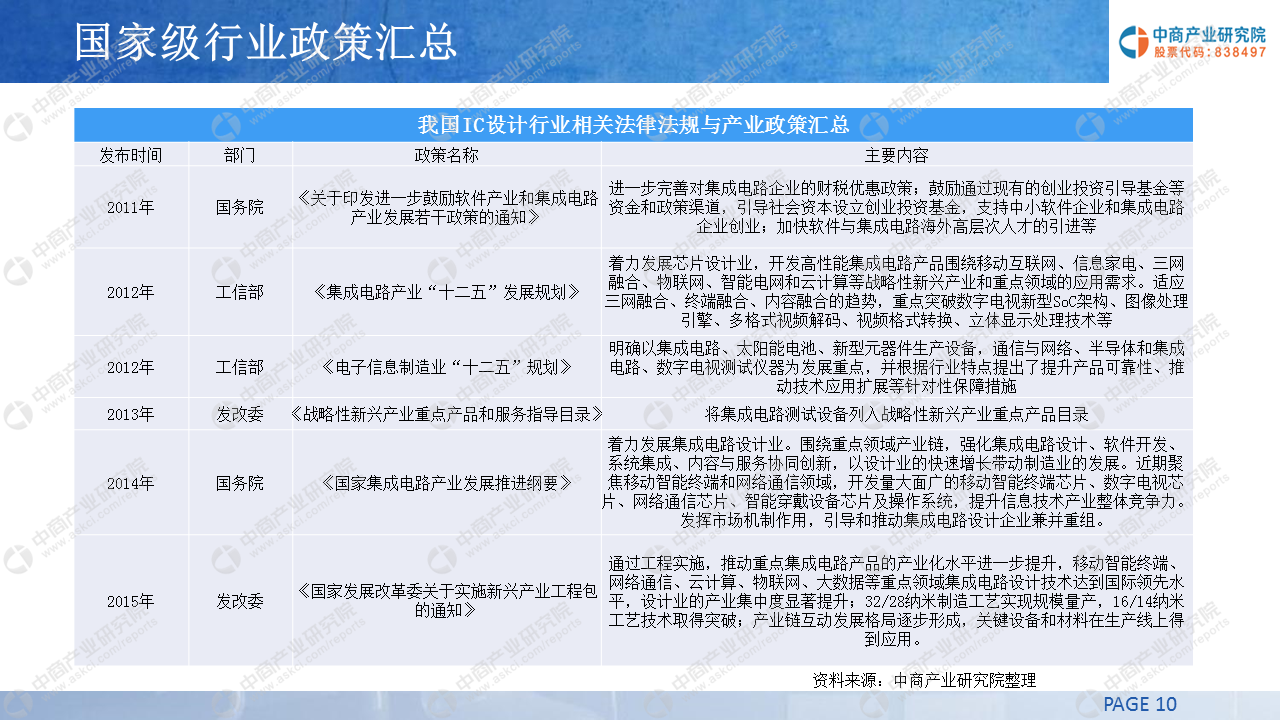

PART1:中国IC设计行业基本概况

IC设计,即集成电路设计,亦可称之为超大规模集成电路设计(VLSIdesign),是指以集成电路、超大规模集成电路为目标的设计流程。集成电路设计涉及对电子器件(例如晶体管、电阻器、电容器等)、器件间互连线模型的建立。

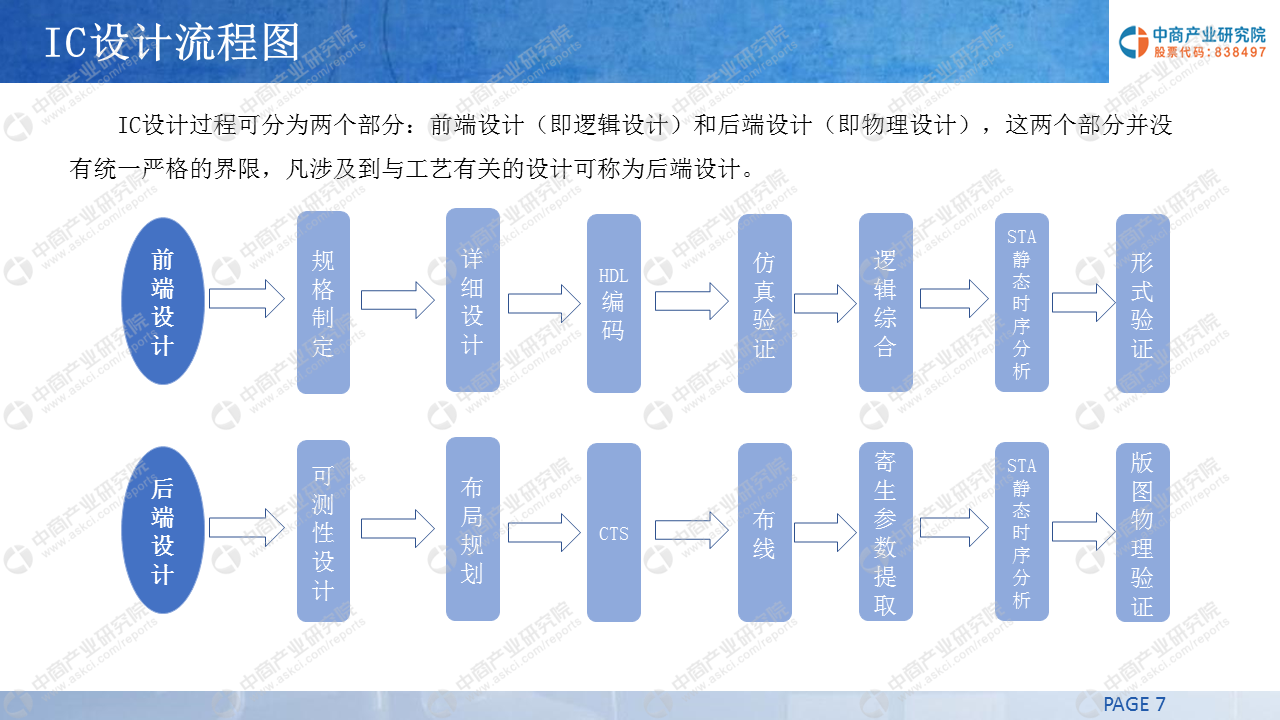

IC设计过程可分为两个部分:前端设计(即逻辑设计)和后端设计(即物理设计),这两个部分并没有统一严格的界限,凡涉及到与工艺有关的设计可称为后端设计。

PART2:IC设计行业发展环境分析

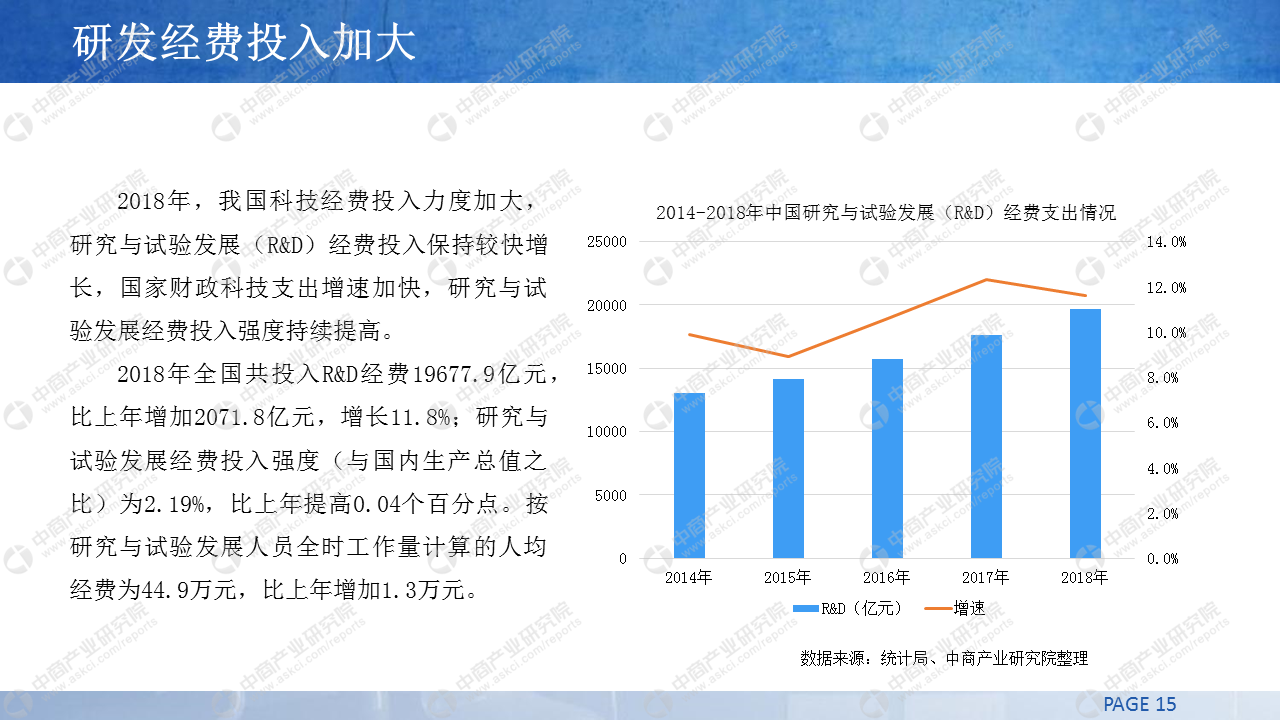

2018年,我国科技经费投入力度加大,研究与试验发展(R&D)经费投入保持较快增长,国家财政科技支出增速加快,研究与试验发展经费投入强度持续提高。

PART3:集成电路行业发展现状分析

近年来,在政策支持和市场需求双重拉动下,我国集成电路产业快速发展,整体实力显著增强,产业规模快速发展壮大。2010年中国集成电路产业销售收入仅1440.2亿元,2017年突破5000亿元,达到5411.3亿元,2018年集成电路产业销售收入再创新高,达到6532亿元,同比增长20.7%,增速较2017年回落4.1个百分点,属较快的增长

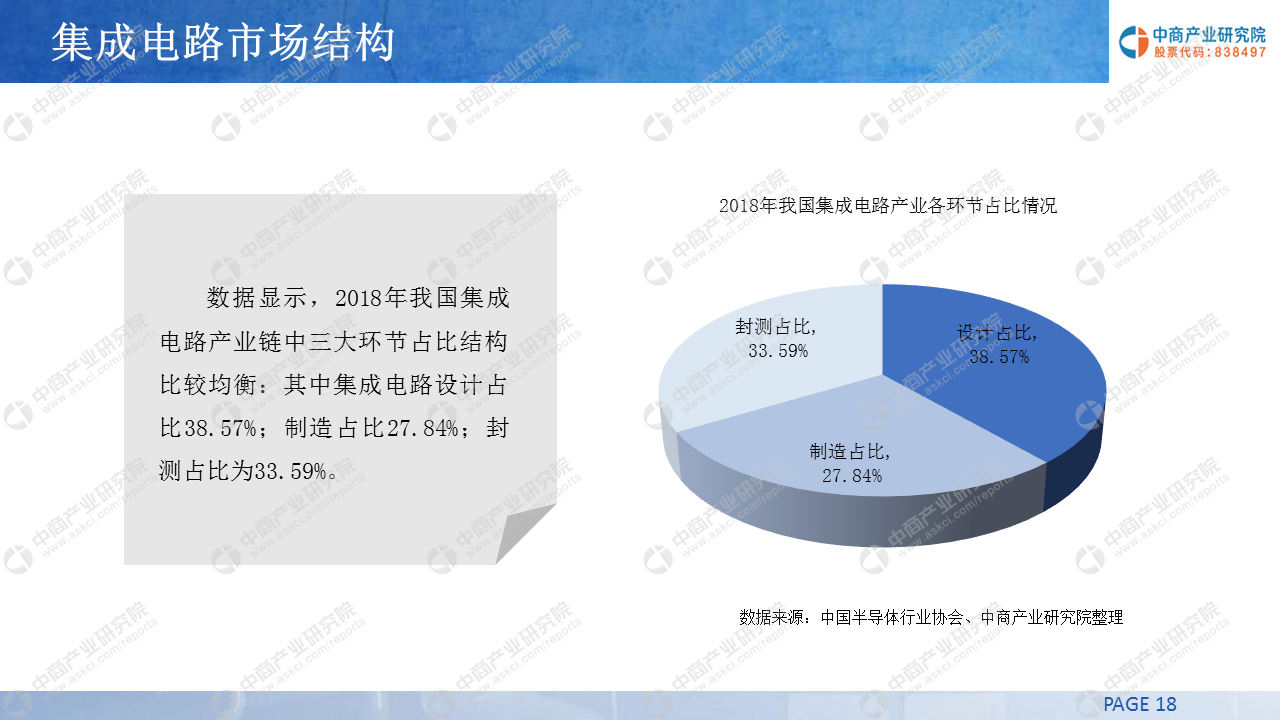

数据显示,2018年我国集成电路产业链中三大环节占比结构比较均衡:其中集成电路设计占比38.57%;制造占比27.84%;封测占比为33.59%

随着我国集成电路产业的发展,IC设计、芯片制造和封装测试三个子行业的格局正在不断变化,产业链结构也在不断优化。我国集成电路设计业占我国集成电路产业链的比重一直保持在28%以上,并由2012年的28.8%增长至2018年的38.57%,发展速度总体高于行业平均水平,已成为集成电路各细分行业中占比最高的子行业。

PART4:IC设计行业发展现状分析

随着全球电子信息产业的快速发展,全球集成电路设计行业一直呈现持续增长的势头。然而,由于智能手机、笔记本电脑等终端产品进入成熟期,增量放缓,而物联网、人工智能等新兴领域仍处于技术积累阶段,对半导体产业的贡献度较低,2015年全球集成电路设计行业市场规模出现小幅萎缩,2016年全球集成电路设计行业市场规模再次实现增长,2018年全球集成电路设计行业销售额为1139亿美元。数据显示,2010-2018年全球集成电路产业市场规模增长迅速,年均复合增长率为7.58%。

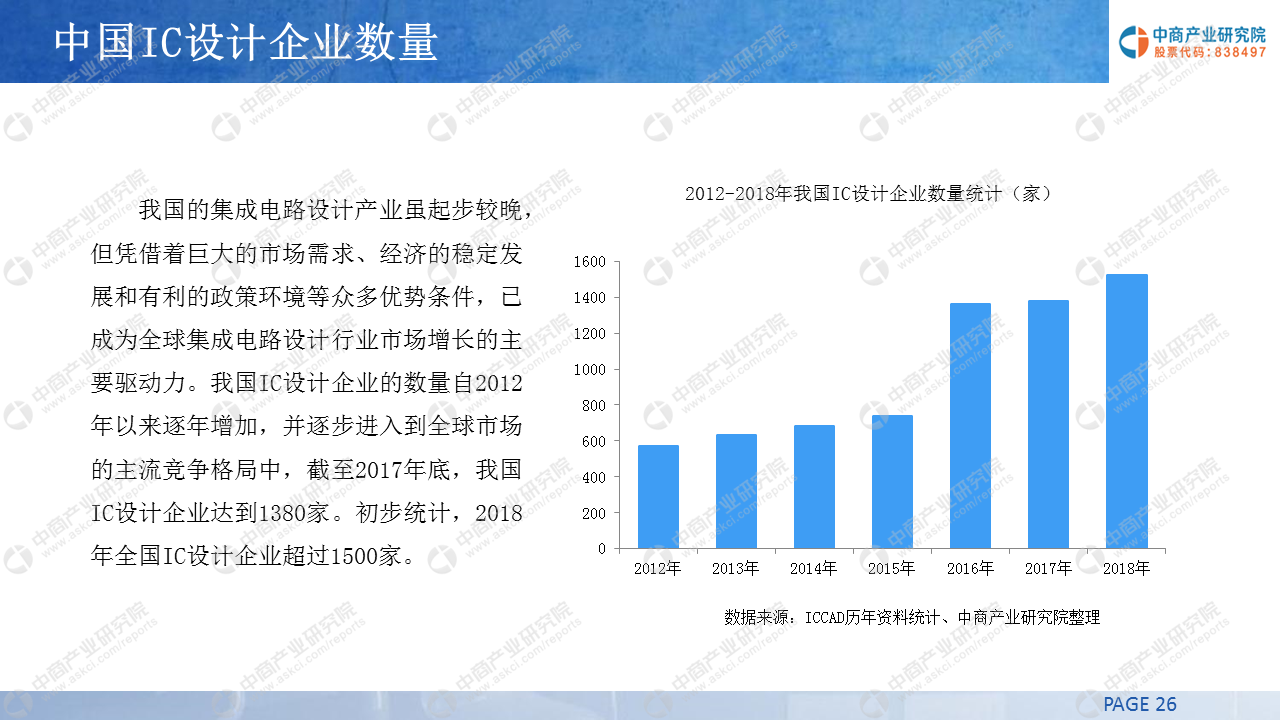

我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。我国IC设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中,截至2017年底,我国IC设计企业达到1380家。初步统计,2018年全国IC设计企业超过1500家。

近些年来,在国家政策扶持以及市场应用带动下,中国集成电路产业保持快速增长,继续保持增速全球领先的势头。受此带动,在国内集成电路产业发展中,集成电路设计业始终是国内集成电路产业中最具发展活力的领域,增长也最为迅速。据中国半导体行业协会数据,中国集成电路设计销售额由2014年的1047.4亿元增至2018年的2519.3亿元,年复合增长率24.5%

受我国各地区经济发展水平、制造业密集程度和人才储备影响,我国集成电路设计业主要集中分布在珠三角地区、长三角地区、京津环渤海地区和以重庆、西安、成都、武汉等中心城市圈为重点的中西部地区。其中2017年长三角、珠三角两大地区集成销售设计销售额分别为661.69亿元、640.37亿元。京津环渤海地区位居第三,中西部地区规模虽小,但发展速度较快。

PART5:IC设计行业重点企业分析

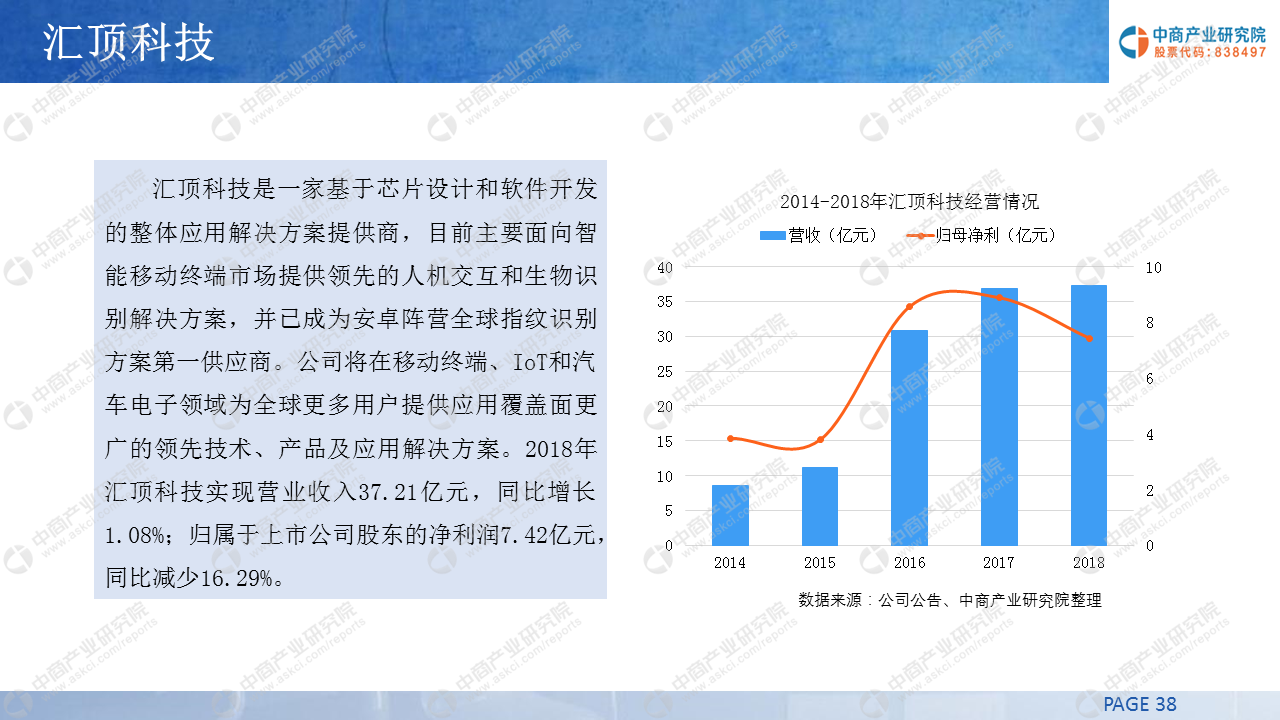

本报告重点介绍了海思半导体、汇顶科技、紫光展锐、兆易创新、华大半导体、紫光国微、中兴微电子、士兰微、全职科技以及盈方微等十大IC设计企业。

PART6:IC设计行业典型项目案例分析

杭州国家集成电路设计产业化基地是国家科技部于2001年12月7日正式批准设立,是八个国家级集成电路设计产业化基地之一。基地以完善面向杭州及周边地区集成电路设计企业的行业公共服务平台体系,营造产业发展的良好环境,提高杭州及周边地区集成电路设计水平和设计能力,增强企业和产品核心竞争力,推动杭州及周边地区集成电路设计产业快速协调发展为目标。

国家集成电路设计深圳产业化基地于2001年经科技部批准成立,是八个国家级IC设计产业化基地之一,是科技部实施国家“十五”、“十一五”重大科技计划的载体。深圳IC基地于2002年建设,2003年开始对外服务。深圳集成电路设计产业化基地管理中心(简称:基地管理中心)是为了基地的建设、管理和服务,经市编制办公室批准成立的财政核拨补助处级法人事业单位,是准公益类的科研事业单位。

PART7:IC设计行业发展前景分析

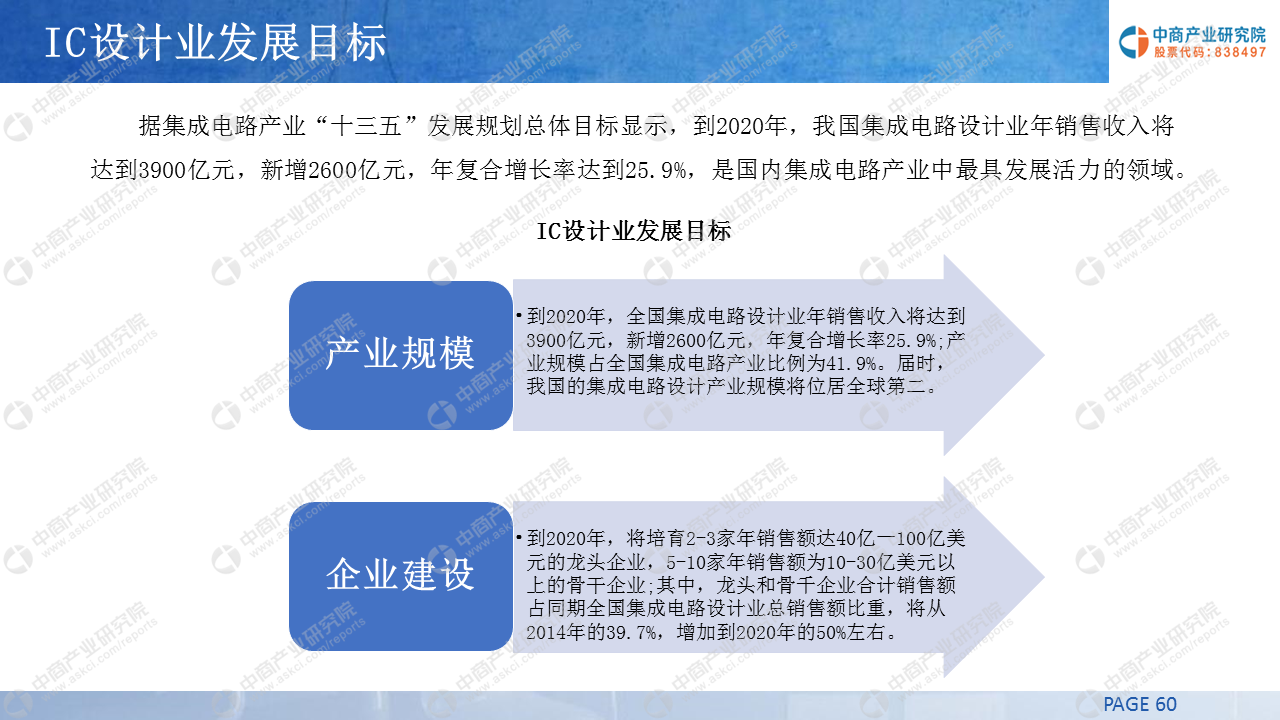

据集成电路产业“十三五”发展规划总体目标显示,到2020年,我国集成电路设计业年销售收入将达到3900亿元,新增2600亿元,年复合增长率达到25.9%,是国内集成电路产业中最具发展活力的领域。

研究报告

研究报告