中商情报网讯:近年来,我国餐饮行业整体向上发展。但餐饮业发展的同时,面临着食品原材料成本上升、劳动力成本提升、管理人才匮乏、成本控制难等多方面问题,行业竞争愈演愈烈。在传统餐饮业不景气的情况下,在线餐饮呈现出蓬勃发展态势。中国在线餐饮行业市场是在产业链各方的推动下发展起来的,一方面是线上用户无论是数量还是对互联网的熟悉程度都达到了新高度;另外一方面,线下的餐饮商户经历了点评类网站和团购类网站的教育后,它们对利用互联网进行推广,使销售意识和能力得到大幅的提升。

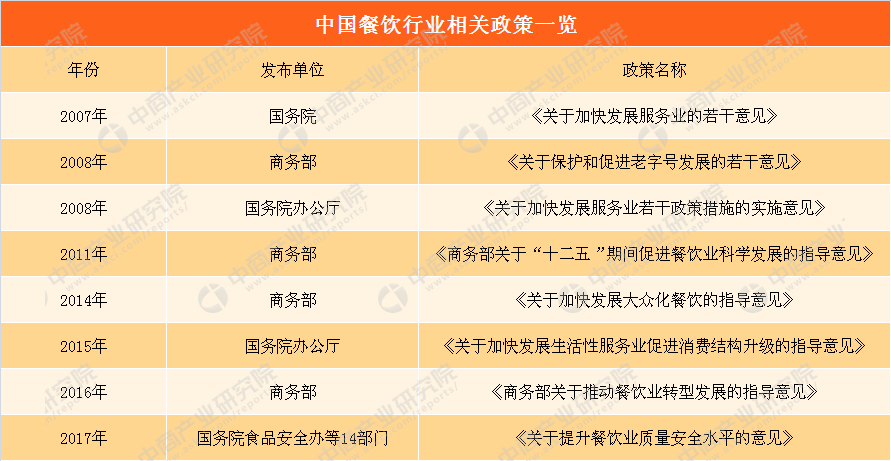

一、餐饮行业相关政策盘点

目前,餐饮业基本上遵循市场化发展模式,各企业面向市场自主经营,政府职能部门进行产业宏观调控,行业协会进行自律规范。而商务部是本行业的主管部门,对餐饮行业实施宏观管理。在具体的行业管理实践中,由各地市场监督管理局等直接管理。行业自律组织主要为中国烹饪协会、中国饭店协会、中国连锁经营协会等。近年来,餐饮行业相关政策不断完善,使得餐饮行业发展更健康。

餐饮行业相关政策整理如下:

资料来源:中商产业研究院整理

二、中国餐饮行业发展现状

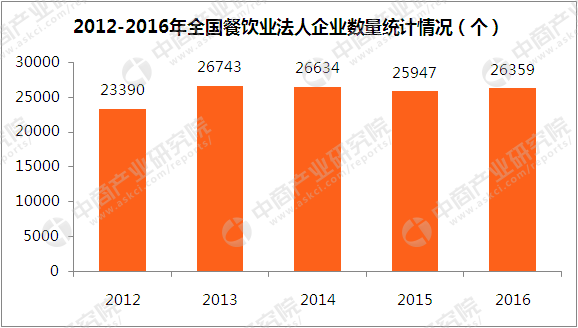

1.餐饮业法人企业数量

纵观中国餐饮业市场,旅游行业快速增长不仅带动了住宿行业持续发展,也给餐饮业带来不少利好。中国旅游业统计公报显示,近五年来国内旅游人次一直保持10%以上的高速增长,旅游业的带动已然成为餐饮业快速增长的新亮点。数据显示:从2012-2016年间,餐饮业法人企业数量基本处于稳步发展趋势,从2012年的23390个企业发展到2016年的26359个,五年间增加了2969个企业,增速达12.7%。2014和2015年全国餐饮业法人企业数量出现小幅下滑,2016年有所回升。

数据来源:中商产业研究院整理

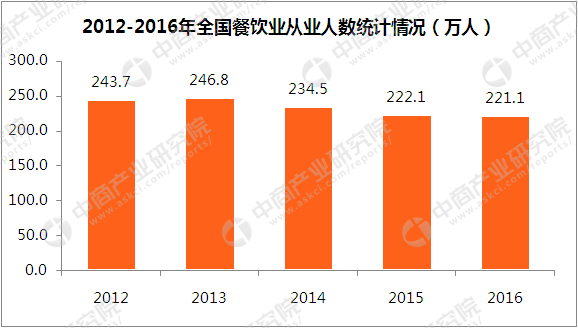

2.餐饮业从业情况

数据显示:2012年全国餐饮业从业人数为243.7万人,到2016年从业人数已经降至221.1万人,减少了22.6万人,下降了9.3%。

数据来源:中商产业研究院整理

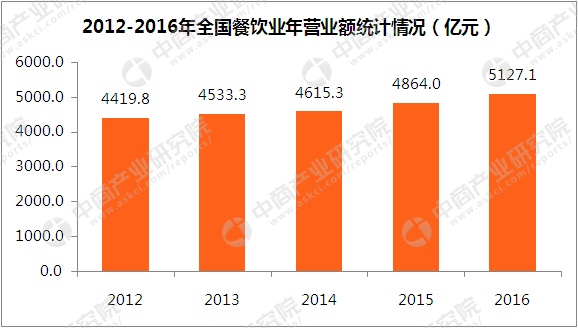

3.餐饮企业营业情况

2016年全国餐饮业年营业额小幅增长,当年营业额为5127.1亿元,同比增长5.4%。从2012-2016年间,全行业营业额整体持续增长,经营较为稳定。尽管近五年来餐饮业年营业额每年都有所增长,但是其增速明显放缓。目前,餐饮业面临着传统型向新兴互联网+形势的探索前进期,能保持连年增长仍然是个不错的业绩表现。

数据来源:中商产业研究院整理

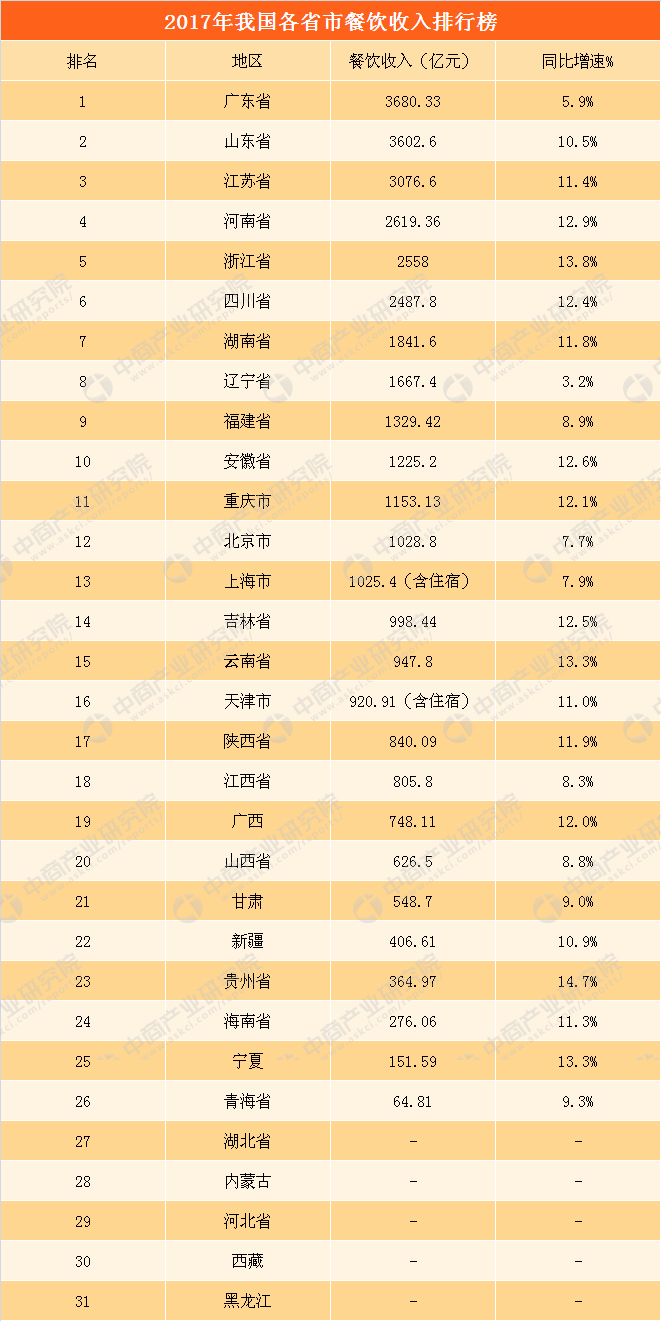

4.全国各省市餐饮收入排行榜

2017年我国各省市餐饮收入排行榜上游13省市餐饮收入在1000亿元以上,6省市收入超2000亿元。其中广东省2017年餐饮收入为3680.33亿元,位列全国榜首,同比增速为5.9%。山东省3680.23亿元排名第二,并且与广东省收入差距仅有78亿元,同比增速为10.5%。排名第三位的是江苏省,2017年餐饮收入为3076.6亿元,同比增长11.4%。

从增速来看,2017年全国共有17省市增速在10%以上,共有16省市增速高于全国水平10.7%。其中贵州省收入同比增速最快,达到14.7%。浙江、云南和宁夏三地区增长较快,增速皆在13%以上。

从地区分布来看,东部地区凭借其区位和经济优势,餐饮总规模遥遥领先,餐饮收入前三省市都在东部地区。中部地区大部分省区餐饮市场增速仍以较高的幅度继续上涨。西部地区则具备亮眼的战略优势,“一带一路”等国家发展战略以及地方激励政策为当地餐饮服务业注入了新活力、新动力。

数据来源:各地统计局、中商产业研究院整理

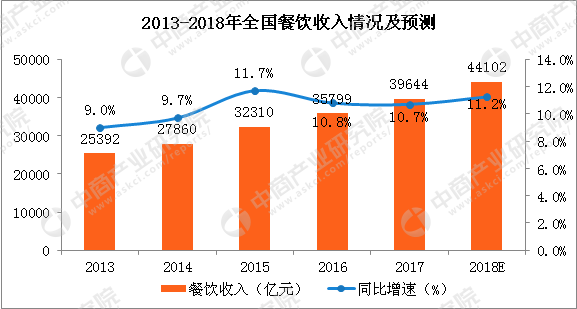

5.全国餐饮业收入统计及预测

据国家统计局公布的最新数据显示,2017年全年,餐饮收入39644亿元,比上年增长10.7%。其中,限额以上单位餐饮累计收入9751亿元,同比增长7.4%。从餐饮行业近5年数据来看:自2015年起,全国餐饮收入保持着两位数稳定增长。2015年全国餐饮收入达32310亿元,同比增长11.7%,达到近几年来增速峰值,2017年增幅相对有所放缓。据中商产业研究院预测,2018年全国餐饮收入将突破44000亿元,增速约增至11.2%。

数据来源:中商产业研究院整理

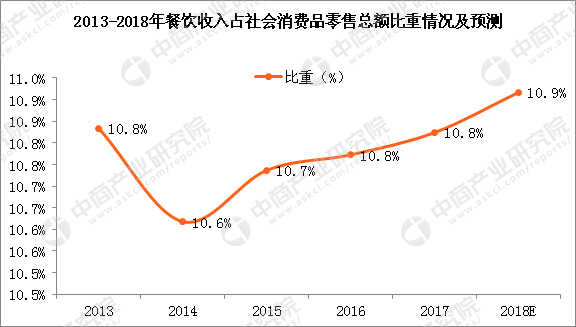

目前,餐饮业规模逐年增长,在吸纳就业、带动农业发展、增加税收等方面都发挥了重要作用,对经济增长和社会发展做出了突出的贡献。餐饮是消费行业中的重头戏,自2014年起一直保持着上升的趋势,比重从2014年的10.6%上升至2017年年的10.8%。预计2018年餐饮收入比重将继续上涨,为10.9%。

数据来源:中商产业研究院整理

三、中国在线餐饮行业发展现状

在线餐饮外卖市场随着互联网加速发展及支付方式的普及,现已经基本全面渗透到人们的日常生活中。目前,在线餐饮外卖市场竞争已进入下半场,企业间的竞争已不单纯局限于配送实力和商家资源的竞争,企业信用也发展成平台竞争重点。此外,在线餐饮外卖平台发展需要注重对用户存量的挖掘,而外卖平台对用户关怀的重要性在对存量用户挖掘的过程中日益凸显。在行业服务同质化现象明显的情况下,能否为用户提供食品安全保证,为用户保障外卖食品冷暖温度,为用户提供关怀性服务将成为平台追求和竞争的另一个重点。

1.在线餐饮行业用户规模统计

在用户规模方面,数据显示,2016年中国在线餐饮外卖用户规模达到2.6亿人,同比增长22.5%。随着行业人口红利的逐渐消退,增长速度将趋于稳定,用户将从增量向存量方向转变,未来在线餐饮外卖平台将从服务多样性方面发展,提高用户体验,加强老用户粘性和吸引新用户。预计2017年全年中国在线餐饮外卖用户规模将超3亿人,2018年用户规模将进一步增至3.7亿人。

数据来源:中商产业研究院整理

2.在线餐饮行业市场规模统计

数据显示,近年来中国在线餐饮外卖市场规模不断增长,但是随着外卖市场的逐渐普及,增速有所放缓,预计未来两年增速仍然能保持在20%左右。2016年中国在线餐饮外卖市场规模达到1662.4亿元,增长率为33.0%。随着中国在线餐饮外卖市场的逐渐成熟,预计2017全年市场规模将达2000亿元大关,2018年在线餐饮外卖市场规模将有望突破2500亿元。

数据来源:中商产业研究院整理

3.在线餐饮行业市场竞争格局

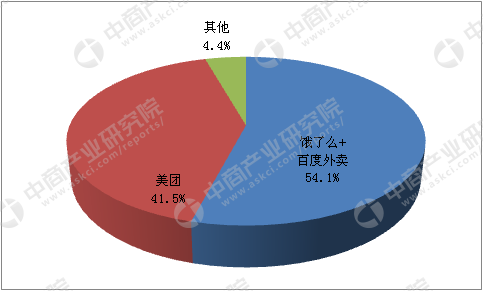

在2017年上半年的国内的外卖市场中,美团外卖与饿了么市场份额不相上下,而百度外卖以较大差距居外卖市场第三位。而当2017年8月饿了么收购百度外卖之后,外卖市场的格局发生了改变,整体而言外卖市场形势较长时间都是双雄争霸。而美团外卖与饿了么为了争夺市场份额,都面向用户提供各种红包补贴吸引顾客。

数据显示,2017年上半年外卖市场份额来看,饿了么、美团外卖的市场份额占比分别为41.7%、41%,而居第三位的百度外卖占据13.2%的份额。而2017年四季度,完成收购后饿了么市场份额占比上升至54.1%,而美团市场份额为41.5%变化不大。总体来看,饿了么在成功收购百度外卖之后,已经和美团外卖拉开一定差距。但不容忽视的是,即使饿了么整合百度外卖后占据优势,美团外卖的市场份额也并未降低,可见外卖市场两大巨头的拉锯战仍将继续。

2017Q4中国在线餐饮外卖平台用户份额分布

数据来源:中商产业研究院

四、中国餐饮行业发展趋势

1.行业发展环境进一步优化

一是食品安全领域法律规制持续完善。国务院办公厅《2017年食品安全重点工作安排》提出食品搀假造假行为直接入刑;国务院食品安全办等14部门联合发布《关于提升餐饮业质量安全水平的意见》,明确网络订餐提供者须有实体店和许可证;国家食品药品监督管理总局发布《网络饮服务食品安全监督管理办法》。二是市场格局进一步集中。饿了么收购百度外卖,市场从“三分天下”过渡到美团外卖、饿了么、“双雄争霸”新阶段,平台资源进一步整合有助于企业精细化运营。

2.餐饮业注重向品牌化转型

创建品牌、促进产业升级是餐饮行业不断进化、转型发展的必经之路。为了满足消费者对餐饮品牌多样化多层次的消费需求,真实反映品牌价值在行业转型发展中的重要作用,餐饮业应重视“质量、服务、技术创新、有形资产、无形资产”这五个核心要素,增强品牌价值,树立、维护品牌社会信誉和社会形象,强化诚信经营、品牌自律理念。

3.餐饮行业趋向智能化发展

随着人工智能产业的快速发展,应用场景不断拓展,互联网餐饮外卖平台也逐步开始向技术密集型企业转型,利用系统的大数据分析、人工智能等科技创新实现外卖配送效率的提高和服务品质的提升。“互联网+餐饮”愈加活跃并蓬勃发展。传统餐饮产业与互联网这一现代化工具的结合如火如荼地展开,各种APP工具手段全面利用、线上线下双管齐下,电子商务市场规模将持续走高。而且,餐饮企业后厨房将进一步引入机械化、现代化、智能化,与此同时,前厅服务的预定、点餐、移动终端支付、智能机器人传菜、娱乐等智能化服务将全面铺开。

以上材料及分析均来自中商产业研究院发布的《2018-2023年中国餐饮行业市场前景及投资机会研究报告》。

研究报告

研究报告