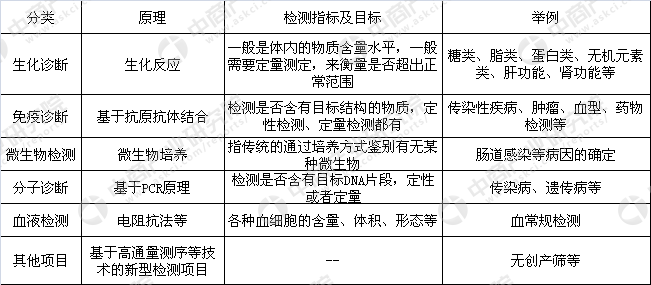

一、体外诊断定义及分类

IVD(In Vitro Diagnosis),中文译为体外诊断,是指在人体之外,通过对人体的样品(血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务,包括试剂、试剂产品、校准材料、控制材料、成套工具、仪表、装置、设备或系统。根据我国国家食品药品监督管理局(SFDA)的《医疗器械分类目录》标准,IVD设备属于临床检验分析仪器类。

IVD产品主要由诊断设备(仪器)和诊断试剂构成。按照搭配试剂方式,体外诊断设备可分为开放式系统与封闭式系统两类。开放式系统所使用的检测试剂与设备之间并无专业性限制,因此同一系统适用于不同厂家的试剂,而封闭式系统通常须搭配专属试剂才能顺利完成检验。目前,全球主要体外诊断厂商以封闭式系统为主,一方面由于不同诊断(检验)方法之间存在一定技术障碍,另一方面也因为封闭式系统具备较好的持续盈利能力。

临床诊断信息的80%左右来自体外诊断,体外诊断目前已经成为人类进行疾病预防、诊断、治疗所必不可少的医学手段。根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术。各类技术均由相应的仪器与试剂组成完整的诊断系统。

体外诊断行业产品分类情况

资料来源:中商产业研究院

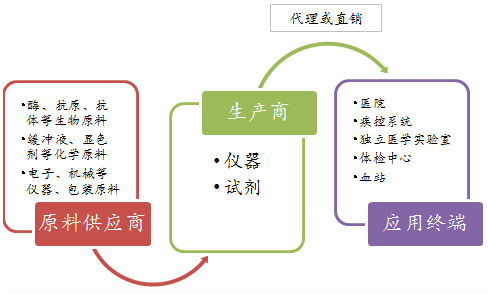

二、体外诊断行业产业链

体外诊断行业的产品由诊断仪器及其配套使用的诊断试剂组成。仪器的上游主要包括机械、电子、软件等产品行业,试剂的上游主要包括化学制品与抗原、抗体、酶、血清等生物制品行业。

体外诊断产品的下游业务拓展一般是通过经销商或由厂商直接销往医院、体检中心、临检中心、血站、防疫站及血液制品厂家等终端用户。目前各级医院是体外诊断产品最主要的终端用户。

体外诊断行业的上下游行业产业链如下图所示。

资料来源:公开资料

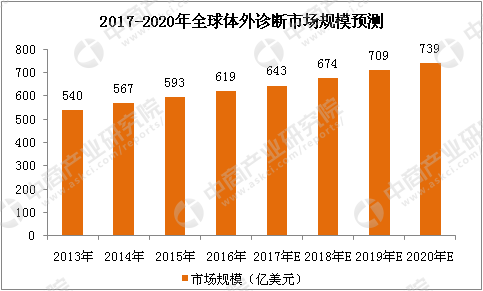

三、全球体外诊断行业概况

1、体外诊断行业规模平稳增长

体外诊断(含仪器)属医疗器械领域中最大的一个板块,占据约13%的份额,随着人们日益的健康需求的增加,不仅仅是诊断的需求,对于疾病的风险预测,健康管理,慢病管理等需求,体外诊断的市场依然有较大的发展空间,尤其是医疗水平不发达的区域和国家。2016年全球IVD市场规模达到619亿美元,慢性病和感染病数量的增加以及技术的进步是驱动市场发展的主要因素。

数据来源:中商产业研究院

2、区域间发展不平衡

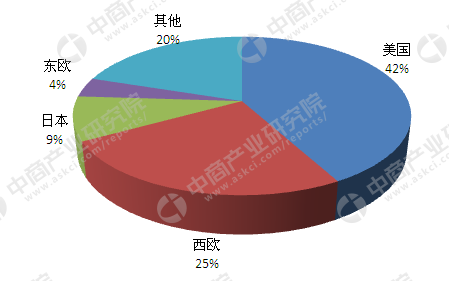

美国是全球最大的体外诊断市场,其规模占全球体外诊断市场份额的42%;西欧占全球体外诊断市场的25%,东欧占全球体外诊断市场的4%;欧美两大市场共占据全球体外诊断市场70%以上的市场份额。

亚洲体外诊断市场份额中,日本是占比最大的国家,达到9%的市场份额。但由于欧美等发达国家人口基数缓慢增长,医疗保障水平维持高位,人均医疗支出稳键增长,各类医疗服务体系相对完善,体外诊断市场也呈现平稳发展的态势。

全球体外诊断市场地域分布情况

数据来源:中商产业研究院

四、我国体外诊断行业发展概况

1、我国体外诊断产业市场规模及预测

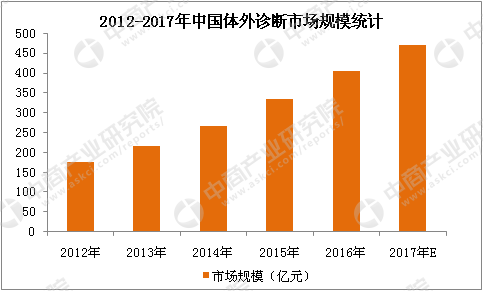

我国体外诊断行业起步于20世纪80年代初,经过30多年的发展,目前我国体外诊断行业已经形成一定的市场规模和技术积累,自主产品已经从最初的生化领域发展到覆盖生化、免疫、分子等多个领域、多种技术路线。目前,我国的体外诊断行业正处于快速发展的阶段,呈现基数小、增速快等特点。由于整体市场规模和人均消费距成熟市场仍有较大差距,未来在经济发展、医疗体制改革、人口老龄化及居民可支配收入增加等因素的影响下,国内体外诊断市场拥有广阔的市场空间,并将保持较快的增长速度。

2016年我国IVD市场规模已超过400亿元,随着技术的创新、人口老龄化,保险覆盖率及支出不断增加以及收入增长等驱动因素推动我国IVD行业的不断增长。

数据来源:中商产业研究院

2、我国体外诊断市场产品结构

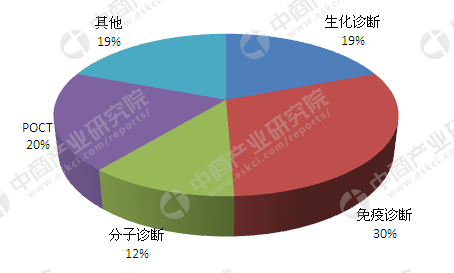

根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术。在中国,免疫诊断产品市场占比最高,且近年增速明显高于行业增速,排在第二位的是生化诊断产品。

中国体外诊断行业细分市场格局

数据来源:中商产业研究院

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

免疫诊断产品的市场份额近年来已经超越生化检测,成为体外诊断市场占比最大的类别。免疫诊断产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。随着现代临床医学的迅速发展和民众的医疗保健水平的不断提高,免疫诊断市场份额快速增长,其增长速度高于体外诊断行业的整体增长速度,其市场份额逐步提升。

五、国内外体外诊断主要企业分析

1、罗氏

罗氏集团(股票代码:RHHBY)总部位于瑞士巴塞尔,是一家以研发为基础的全球健康医疗公司,拥有全球领先的制药和诊断业务。作为全球最大的生物技术公司,罗氏在抗肿瘤、免疫、抗感染、眼科和中枢神经系统等领域拥有一流的差异化药物。罗氏在全球体外诊断和基于组织的肿瘤诊断领域享有领导地位,同时也是糖尿病管理领域的先驱者。罗氏倡导的个体化医疗旨在通过药物和诊断,显著改善人类的健康水平、生活质量以及患者的生存期。罗氏成立于1896年,一个多世纪以来为全球健康事业做出了重要贡献。在世界卫生组织基本药物目录中,有24个罗氏开发的药品,包括用以挽救生命的抗生素、抗疟药和化疗药物。

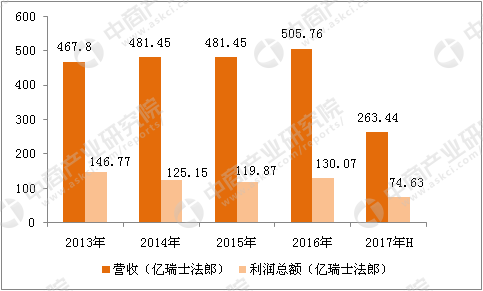

罗氏拥有两大核心业务:药品和诊断。其诊断业务在全球诊断市场占有领导地位,产品线齐全,尤其核酸诊断和糖尿病诊断产品在全球诊断领域占主导地位。2016年,公司营业收入达到505.76亿瑞士法郎,其中诊断业务实现收入114.73亿瑞士法郎,同比增长6.09%;2017年1-6月份,公司营业收入达到263.44亿瑞士法郎,其中诊断业务实现收入58.23亿瑞士法郎,同比增长4.69%。

2013-2017年罗氏集团收入和利润统计

数据来源:中商产业研究院

2、西门子

西门子医疗系统集团是全球医疗领域最大的设备和解决方案供应商之一。其通过并购业内公司,逐步扩大在体外诊断行业的市场份额,在诊断和治疗技术以及包括信息技术和系统集成在内的医院信息化工程领域拥有核心竞争力和创新优势。西门子2006 年收购了Bayer 诊断部门和美国DPC;在2007 年西门子以现金收购德灵公司,完成对德灵的控制,使得其在血浆蛋白测定、免疫学测定、血凝血、细菌学等领域都有了更多的业务发展。

2016年,西门子医疗业务实现收入135.35 亿欧元,同比增长5%。2017年财年(2016年10月-2017年9月)的前三季度,西门子医疗业务实现收入100.84亿欧元,同比增长3%。

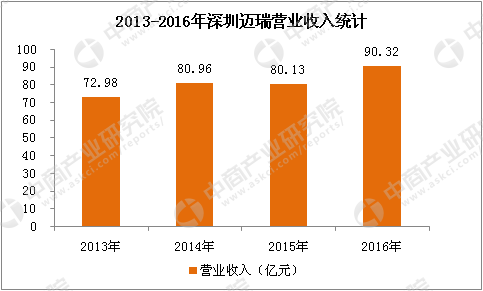

3、深圳迈瑞

迈瑞创始于1991年,是全球领先的医疗设备与解决方案供应商。迈瑞总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的32个国家拥有子公司,在中国31个省市自治区均设有分公司 ,全球雇员近7600名,形成了庞大的全球研发、营销和服务网络。目前,迈瑞的产品与解决方案已应用于全球190多个国家及地区,中国近11万家医疗机构和99%以上的三甲医院。

迈瑞是中国首家在美国纽交所成功上市的医疗设备企业,中国较为领先的医疗设备研发制造厂商公司,产品涵盖生命信息与支持、临床检验及试剂、数字超声、放射影像四大领域。2014 年,公司实现销售收入80.96 亿元,同比增长9.28%,其中国内销售额为37.13 亿元,同比增长10.51%。同时从地域上看,迈瑞在中国产生的净收入占比从2011 年的42.5%上升到2014 年的45.87%。从产品上看2014 年,公司试剂净收入占比由2013年的10.7%上升至12.2%。2016 年,公司实现营业收入90.32 亿元,同比增长12.71%。

数据来源:中商产业研究院

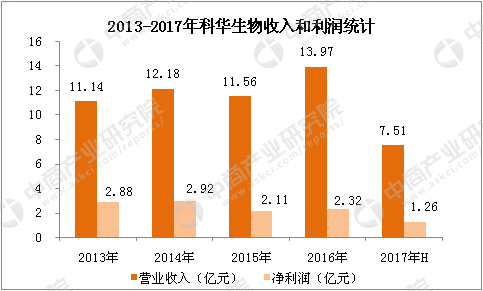

4、科华生物

科华生物成立于1998 年,于2004 年在深圳证券交易所中小板上市(股票代码:002022),公司主营业务涵盖体外诊断试剂、医疗检验仪器、检验信息技术、真空采血系统等四大领域,拥有生化、酶免、光免、POCT、分子诊断五大产品线、190项试剂和仪器产品,是国内体外诊断行业少数全产品线企业之一。2008 年公司与法国生物梅里埃公司合作,设立上海梅里埃生物工程有限公司,目标从事新型诊断试剂及相关产品的生产和销售。

历经30多年的深耕细作,科华生物已经拥有一支以生物学和医学专业背景的专业化的营销队伍,覆盖全国各大省市,通过多年的建设与经营,公司在诊断试剂领域拥有广泛而稳定的客户资源和渠道资源,全国范围内,超过1000家经销商,10000多家终端医院客户,在业内已经建立了良好的品牌与信任度,享有较高的品牌影响力。

2017年上半年,科华生物实现营业收入7.51亿元,同比增长8.83%,实现归属于上市公司股东的净利润1.26亿元,同比减少8.54%。自产试剂中,卓越生化试剂销售收入同比增长18%,酶免试剂销售收入同比增长17%,核算血筛试剂销售收入同比增长11%。

数据来源:中商产业研究院

六、中国体外诊断行业发展趋势分析

1、免疫诊断成主流,化学发光免疫分析引领增长

在体外诊断行业发展的早期,生化诊断类产品一度占据最大的市场份额,近年来免疫诊断类产品市场份额已超过生化诊断类产品,成为国内市场规模最大的体外诊断细分类别。这主要是因为免疫诊断产品品种多、技术更新快、应用最为广泛。免疫诊断技术的发展历经放射免疫分析、酶联免疫分析、时间分辨、半自动化学发光、全自动化学发光免疫分析。化学发光免疫分析技术出现后,凭借极高的灵敏度和高通量快速检测的技术性能,在世界范围内迅速普及,成为引领免疫诊断快速发展的主要动力,随着其可提供的检测项目不断增加,将替代放射免疫与酶联免疫分析等技术。

2、体外诊断技术两极化发展

目前医院对体外诊断产品的需求呈现两极分化的趋势。高端医院要求高通量、高效率、高灵敏度的检测产品,而基层医院需要速度适中、价格合适、性能稳定的产品。针对这种需求,中国市场体外诊断产品也将朝两极化发展:一体化的免疫生化流水线;即时检验(POCT)。

3、国内外技术差距缩小,国产品牌逐步替代进口品牌

近年来中国体外诊断行业发展迅速,检验产品的种类迅速增加,国内外的技术差距正在缩小,就行业整体而言国产产品市场份额已经达到44%,但具体到产品类别发展不均衡。国内企业在生化诊断领域已接近国外同类产品水平,大部分中低端产品已经替代进口。化学发光免疫诊断市场、尤其是三级医院的高端市场主要由进口品牌垄断,国产品牌所占据的市场份额较少。随着国内化学发光免疫诊断技术的发展,未来国产品牌将逐步替代进口品牌。

研究报告

研究报告