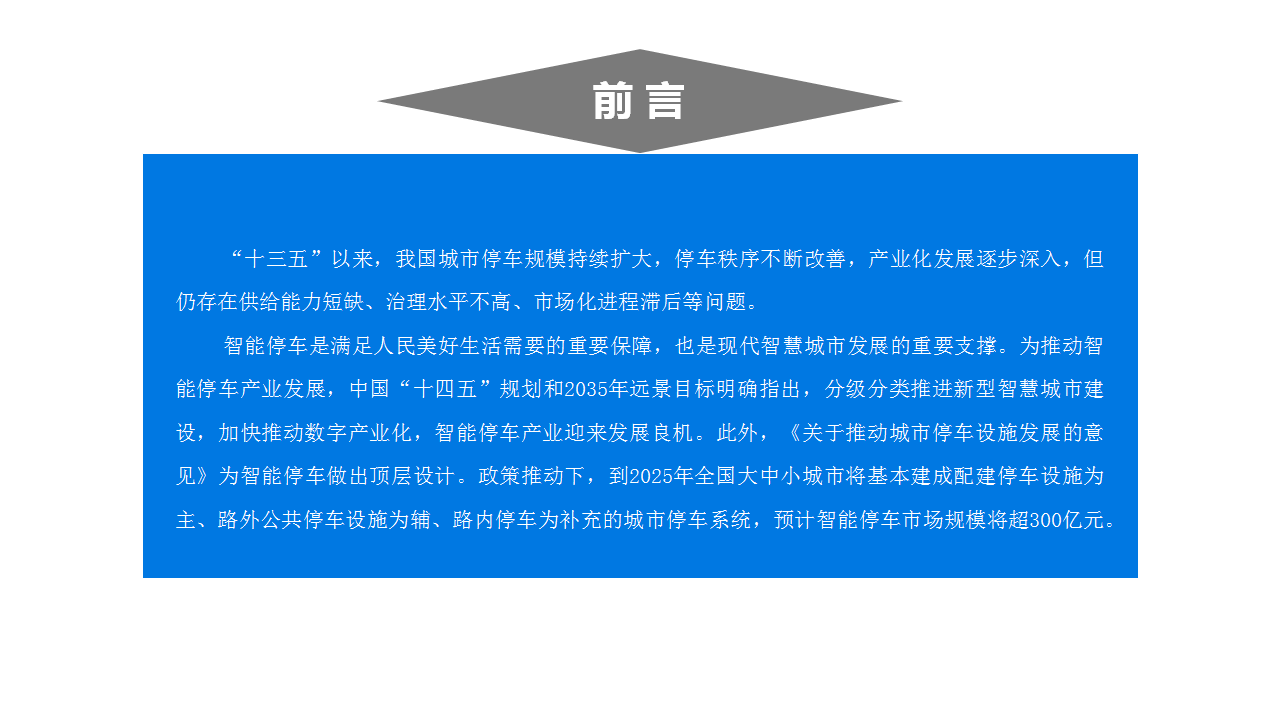

近年来,我国汽车保有量持续增加,“停车难、乱停车”的问题日益突出。面对我国城市停车供给缺口大、泊位利用率低的特点,智慧停车的发展成为解决交通问题、改善人们出行的重要环节,也是打造智慧城市的关键环节。“十四五”时期,国家推进新型智慧城市建设,加快推动数字产业化,这些将利好...

近年来,我国汽车保有量持续增加,“停车难、乱停车”的问题日益突出。面对我国城市停车供给缺口大、泊位利用率低的特点,智慧停车的发展成为解决交通问题、改善人们出行的重要环节,也是打造智慧城市的关键环节。

“十四五”时期,国家推进新型智慧城市建设,加快推动数字产业化,这些将利好智能停车产业,智能停车产业迎来发展新机遇。

为了更好地了解我国智能停车行业发展,中商产业研究院特推出《2021“十四五”中国智能停车行业市场前景及投资研究报告》,《报告》从十四五智能停车发展路径分析入手,介绍了智能停车行业基本概况,接着从智能停车行业发展环境、中国智停车行业发展现状、智能停车行业重点企业三大方面剖析智能停车行业发展情况,最后分析了十四五智能停车行业发展前景,为相关研究人员和爱好者提供参考信息。以下是报告详情:

PART1:十四五智能停车发展路径分析

国家在“十四五”规划和2035年远景目标中明确指出,“分级分类推进新型智慧城市建设”“建设智慧城市和数字乡村”。智慧城市建设中,交通出行方面是重点领域,“智能停车”无疑是智慧城市建设的重要反映,智能停车被认为是智慧城市的基石,智慧城市要从实现智能停车开始。十四五,国家推进新型智慧城市建设,利好智能停车行业发展,智能停车行业将得以快速发展。

国家在“十四五”规划和2035年远景目标中明确指出,加快推动数字产业化。智能交通将通过更多的数据汇聚,包括经验汇聚、方法汇聚,来实现更好地感知、协同、洞察和创新,实现停车治理模式突破,产业模式突破,服务模式突破和发展理念突破,发挥智能的真正价值。推进产业数字化转型,为智能停车提供技术支持,利于智能停车产业发展。

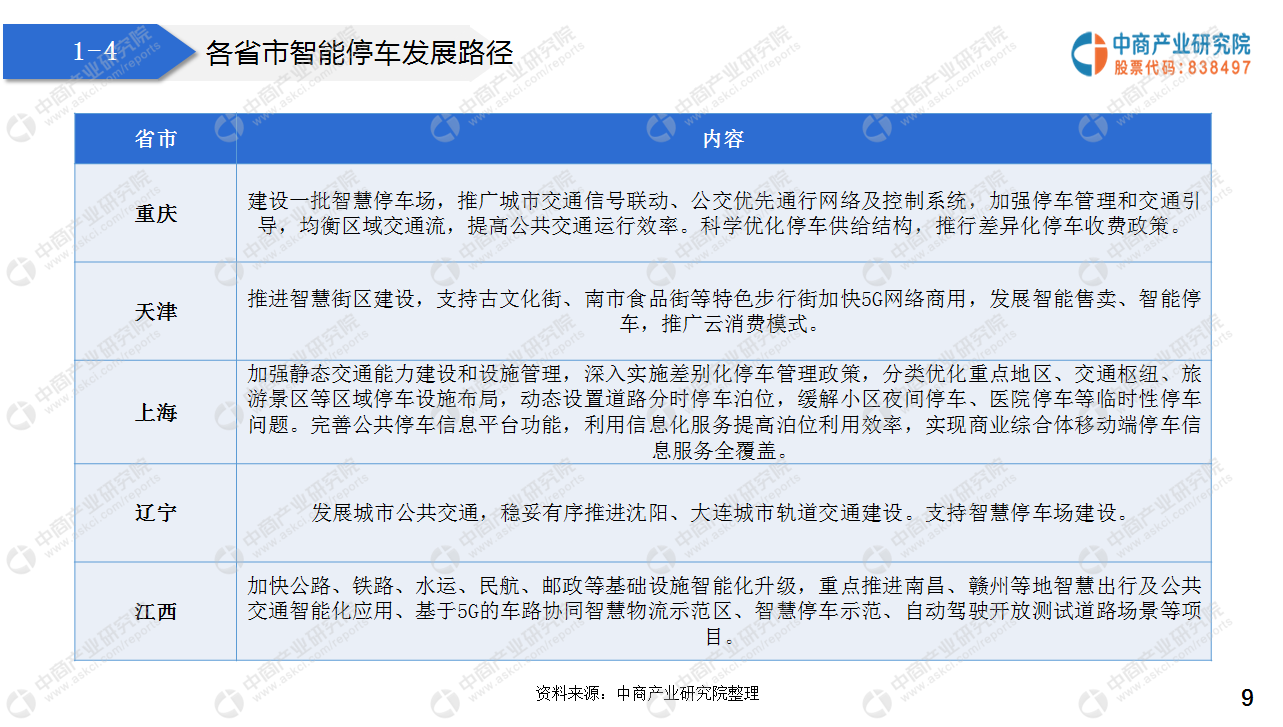

中国及地方政府重视智能停车产业发展,十四五规划多提及智能停车。

PART2:智能停车行业基本概况

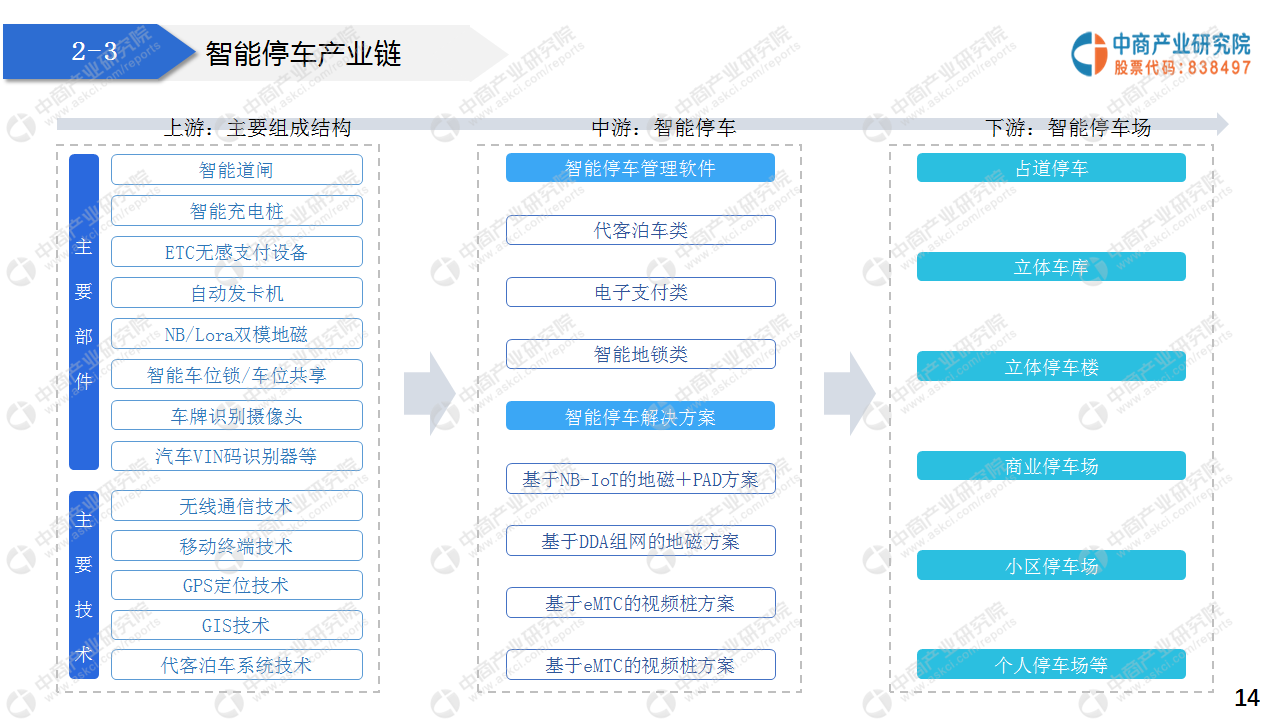

智能停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

PART3:智能停车行业发展环境

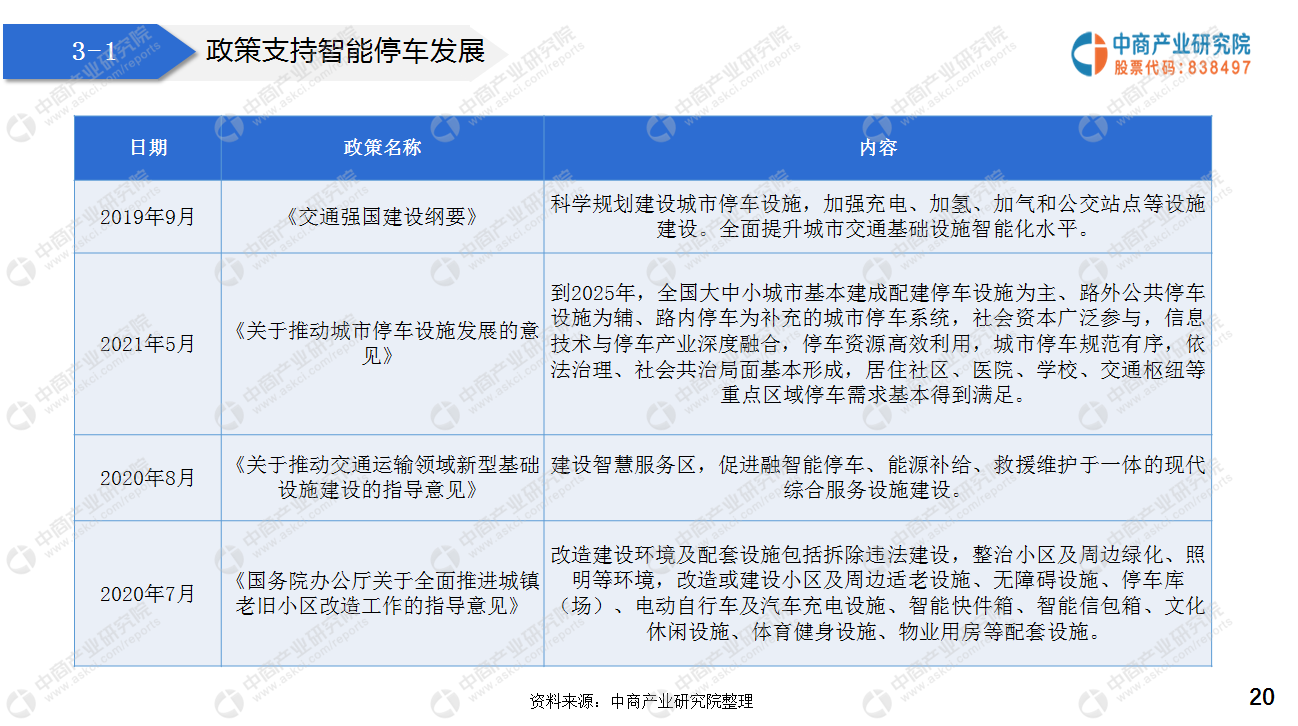

智能停车是破解停车难的一种手段,近年来,国家政策不断鼓励社会资本参与智能停车建设。

截至2021年3月,全国汽车保有量2.87亿辆,其中,全国汽车保有量超过100万辆的城市共有72个,与去年同期相比增加5个。我国停车设施建设速度远滞后于汽车保有量的增长速度,停车位供给缺口巨大。数据显示,2020年我国停车位个数仅有1.19亿个,而停车位需求量高达3.77亿个。中商产业研究院预测,2021年我国停车位数量和需求量分别可达1.31亿个和4.07亿个。

PART4:中国智停车行业发展现状

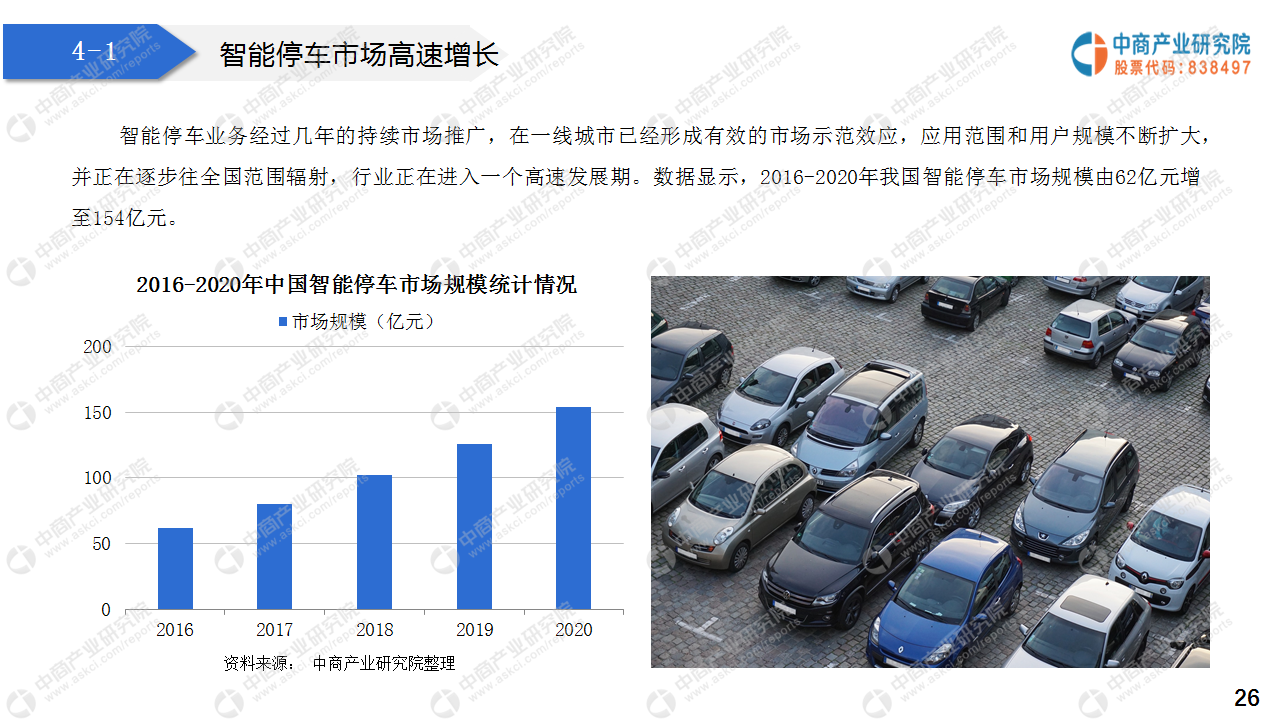

智能停车业务经过几年的持续市场推广,在一线城市已经形成有效的市场示范效应,应用范围和用户规模不断扩大,并正在逐步往全国范围辐射,行业正在进入一个高速发展期。数据显示,2016-2020年我国智能停车市场规模由62亿元增至154亿元。

PART5:智能停车行业重点企业

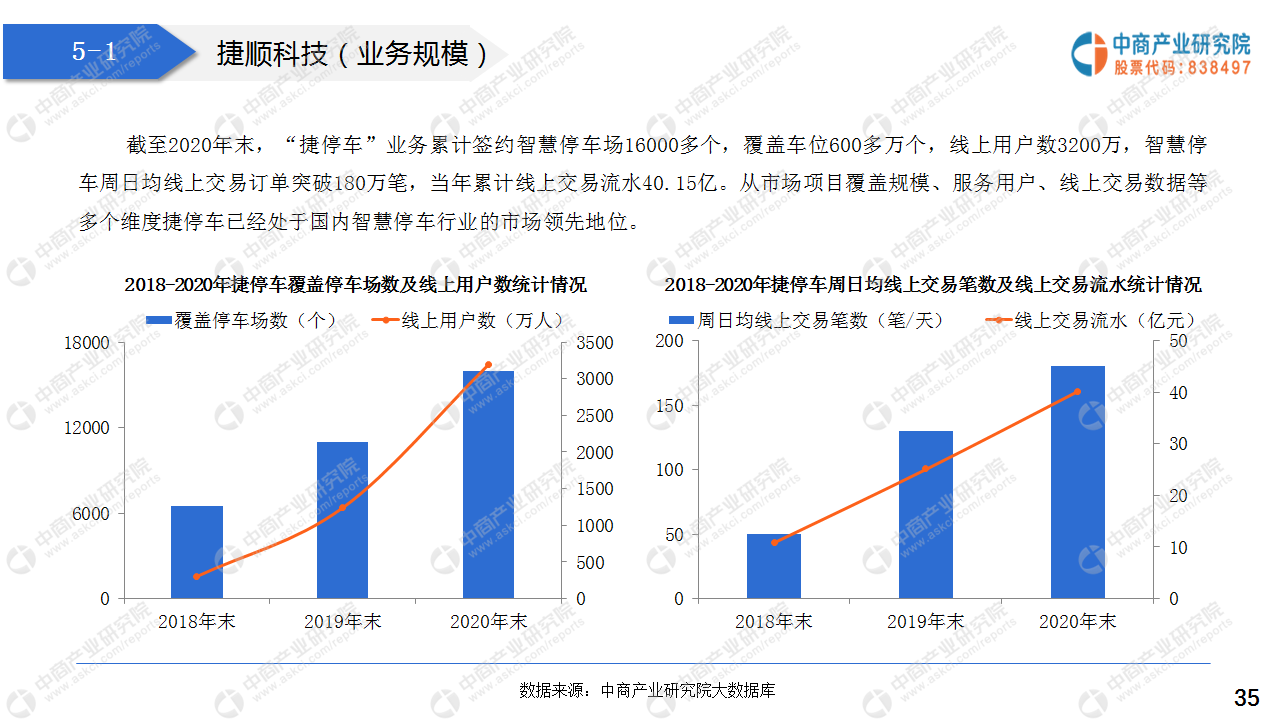

本章节重点介绍捷顺科技、五洋停车、千方科技、立方控股、数字政通五家企业,分析智能停车业务规模及企业经营情况。

PART6:十四五智能停车行业发展前景

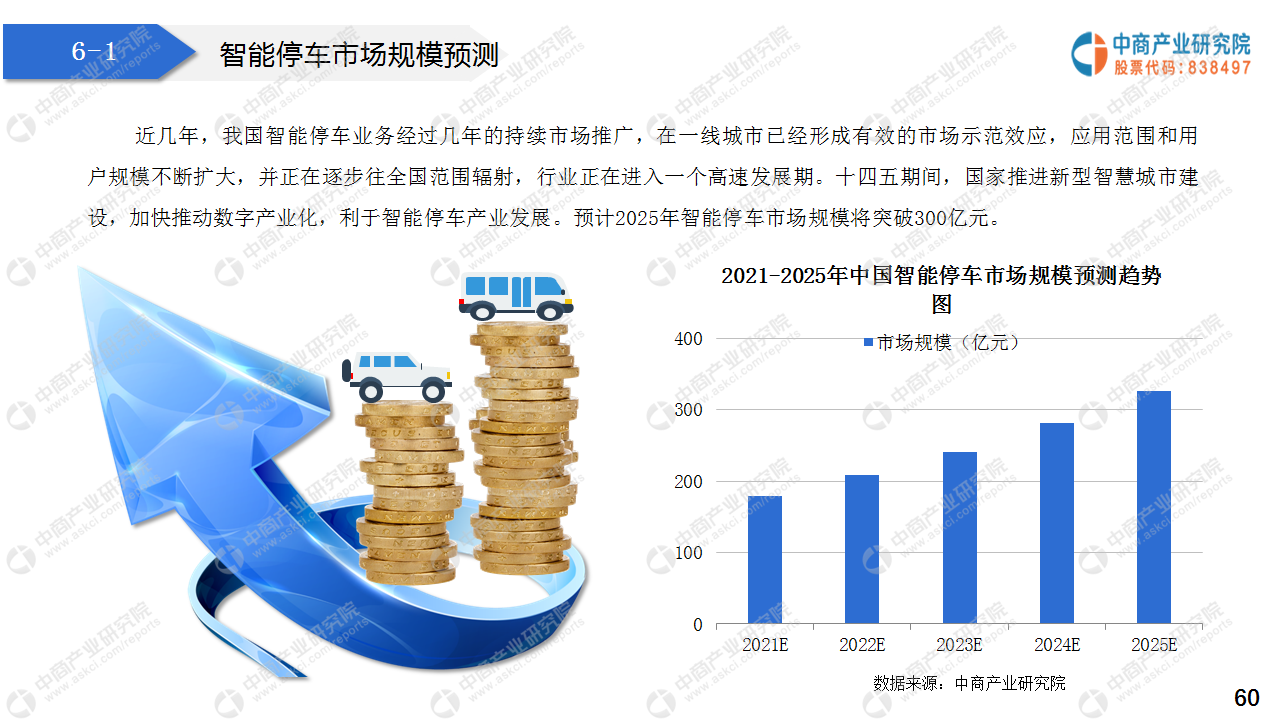

近几年,我国智能停车业务经过几年的持续市场推广,在一线城市已经形成有效的市场示范效应,应用范围和用户规模不断扩大,并正在逐步往全国范围辐射,行业正在进入一个高速发展期。十四五期间,国家推进新型智慧城市建设,加快推动数字产业化,利于智能停车产业发展。预计2025年智能停车市场规模将突破300亿元。

PART7:智能停车企业名录

研究报告

研究报告