中商情报网讯:近年来,受消费升级驱动,中高端乳品、健康功能型乳品及其它新包装、新口味乳品,倍受消费者青睐;同时,随着便利店、电商平台、母婴店等渠道的快速发展,线上线下融合的新零售模式也在改变消费者的购物习惯。消费者对创新产品和服务的需求,促进了乳制品市场的增长,市场由单纯的规模增长转变为品质和结构的升级,国内乳制品行业进入发展新阶段。

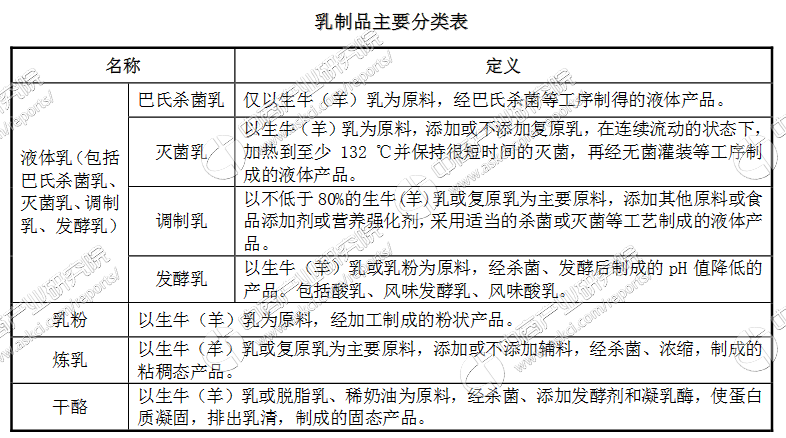

一、乳制品定义及分类

根据《乳制品工业产业政策》(2009年修订)及《企业生产乳制品许可条件审查细则》(2010版),结合相关食品安全国家标准,对乳制品的定义和分类如下:乳制品是以生鲜牛(羊)乳及其制品为主要原料,经加工制成的产品。乳制品包括:液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(炼乳、奶油、干酪等)。

二、中国乳制品行业产业链

近年来,随着居民收入的提高使得乳制品企业开始注重营销渠道建设,同时震惊全国的三聚氰胺奶粉等食品安全事件的爆发促使乳制品企业开始注重奶源建设,居民对乳制品的需求多样化、高端化。乳制品企业已经进入奶源、产品、渠道全产业链竞争的时期。考虑到乳制品消费广阔的市场空间和不断提高的收入水平,全产业链的均衡发展将引领乳制品行业进入新一轮快速增长期。

乳制品行业的产业链较长,涵盖饲草饲料、奶牛养殖、乳制品加工、终端销售等多个环节,各环节之间联系紧密,一体化程度要求很高,实现了第一产业(农牧业)向第二产业(食品加工业)和第三产业(分销、物流)纵向延伸。奶牛养殖的产品牛奶是乳制品制造的重要原料,奶牛养殖是乳制品制造行业的上游环节。

产业链示意如下:

资料来源:中商产业研究院整理

三、中国乳制品行业发展现状

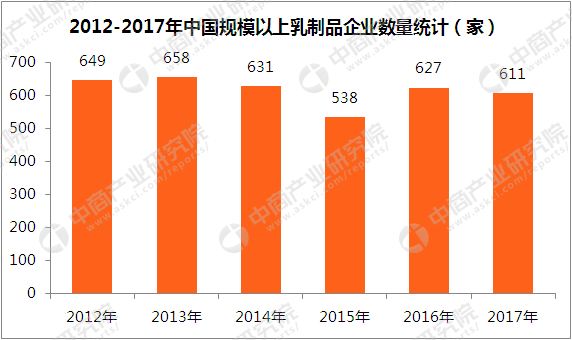

1.乳制品企业数量

近年来,随着国家对乳制品加工业市场准入的严格限制以及对现有乳制品加工企业的整顿,我国乳品行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。特别是一些大型乳品企业通过资产重组、兼并收购等方式,扩大了规模,加强了对奶源以及销售渠道的控制。未来这种趋势将更加明显:全国市场份额高度集中于全国一线品牌,区域市场份额高度集中于区域强势品牌。除此之外,在产品和渠道层面均无竞争优势的中小企业面临被淘汰的命运。

根据国家统计局数据,2017年全年数据进入统计范围的企业有611家,比2016年减少16家。2016年末,中国规模以上乳制品加工企业(年销售额2,000万元以上)627家,比2008年减少100余家,销售额排名前15位的乳制品加工企业销售额为1,794亿元,约占全国销售总额的53.9%。

资料来源:中商产业研究院整理

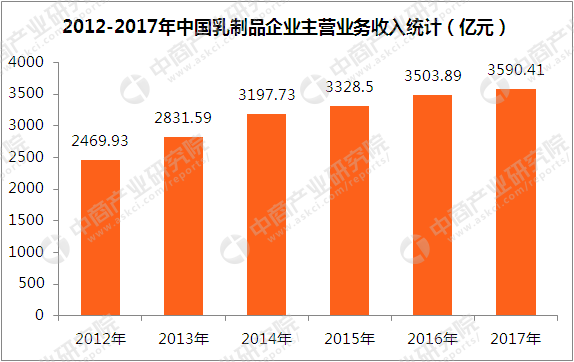

2.乳制品企业主营业务收入情况

乳制品工业是重要的民生工业,根据报告,乳制品加工属于牧产品加工行业,系国家鼓励类产业。随着国民经济的发展和人民生活水平的提高,越来越多的消费者把乳制品作为日常生活中的一种营养品食用。因此,乳制品行业的总收入也不断增加,在国民经济中的比重不断得到提高。数据显示,2017年全年数据进入统计范围的企业有611家,其中亏损企业110家,亏损比例18.00%;2017年全国乳品加工业销售收入3590.41亿元,同比增长6.77%,利润总额244.87亿元,同比减少3.27%。六年来我国乳制品行业规模以上企业主营业务收入从2469.93亿元增长至3590.41亿元,增长了45.36%,年均复合增长率为7.77%。

资料来源:中商产业研究院整理

3.中国乳制品产量/进口量情况

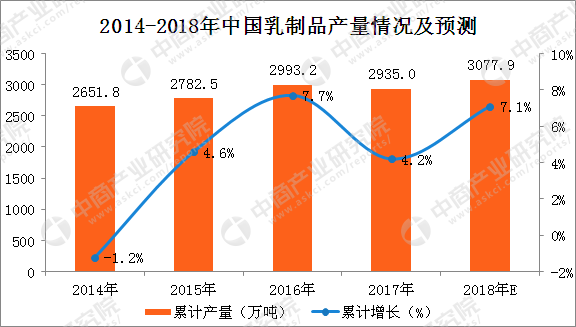

据国中商产业研究院统计数据显示,2017年12月,全国乳制品产量254.5万吨,同比下滑1.9%;1-12月全国乳制品产量2935万吨,同比增长4.2%。

2017年1~12月,全国乳制品行业完成累计产量2935.04万吨,同比增长4.17%。产量排名前10位的省市自治区有河北省、河南省、内蒙古自治区、山东省、江苏省、黑龙江省、四川省、陕西省、湖北省、安徽省。其中产量同比增长的省市自治区有:山东省,同比增长19.9%;四川省,同比增长19.24%;河南省,同比增长14.92%;湖北省,同比增长11.54%;内蒙古自治区,同比增长1.93%;河北省,同比增长0.62%;陕西省,同比增长0.28%。产量同比下降的有:江苏省,同比下降0.19%;黑龙江省,同比下降3.55%;安徽省,同比下降1.2%。

2017年乳制品产量及增减变动月度数据表

数据来源:中商产业研究院整理

2017年全年全国乳品行业完成累计进口量为254.5万吨,累计进口金额为92.78亿美元。我国进口额排名前10的省份是上海、广东、天津、北京、福建、浙江、山东、江苏、内蒙、辽宁。进口额排名前10位的进口来源国和地区是新西兰、美国、法国、澳大利亚、德国、荷兰、波兰、爱尔兰、丹麦、英国。

数据来源:中商产业研究院整理

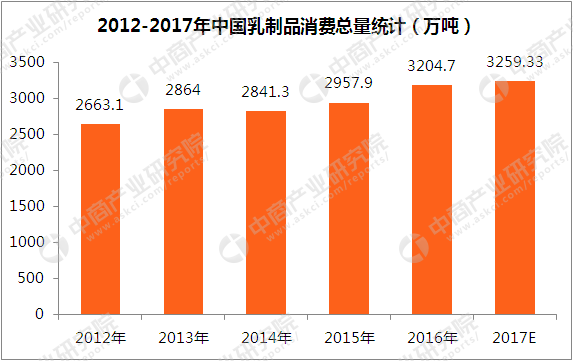

4.中国乳制品消费量情况

从我国人均乳制品消费量来看,我国乳制品消费量远未达到饱和状态。我国人均乳品消费量与其他乳制品消费大国如印度、美国和欧洲差距巨大。即使是饮食习惯较为相近的日本和韩国,人均消费量也是我国的2倍左右;其他发展中国家如巴西、南非和墨西哥的人均消费量是我国的3倍左右。我国人均乳制品消费偏低,我国乳制品的市场空间依旧巨大。尤其是在农村市场,农村人均乳制品消费量不到城镇的一半。未来随着收入倍增计划的实施,农村人均消费量的提升幅度将较为明显。

数据显示:2012-2017年中国乳制品消费量不断增长,2016年消费总量共计3204.7万吨,初步估算2017年乳制品消费量为3259.33万吨。

数据来源:中商产业研究院整理

四、中国乳制品行业两大龙头企业分析

通过对2017年中国乳制品行业市场分析了解到,2017年乳制品制造行业的企业既面临国内企业间的厮杀,也面临着外来企业的竞争。国内参与竞争的企业众多,大部分规模较小,价格成为唯一的竞争手段。国内奶源价格高,企业生产成本高涨问题短期内不可能得到解决,加之这些企业自我消化成本能力较差,企业面临成本上涨和进口奶低成本的双重挤压,可能诱使部分企业铤而走险,违规生产不安全产品,诱发食品安全问题。未来,国内乳制品生产企业的“两极化”现象将会比较严重,就是大型企业将仍然保持较好增长,但是中小企业将面临复杂情况,可能会停产、破产甚至是倒闭。

资料显示,中国乳制品行业已经进入成熟期,目前市场呈现个位数增长,竞争由量争转化为质争,市场结构也将进一步优化,集中度不断提高,企业优胜劣汰尤为突出。随着消费增长和城镇化水平不断提升,未来行业发展空间巨大。

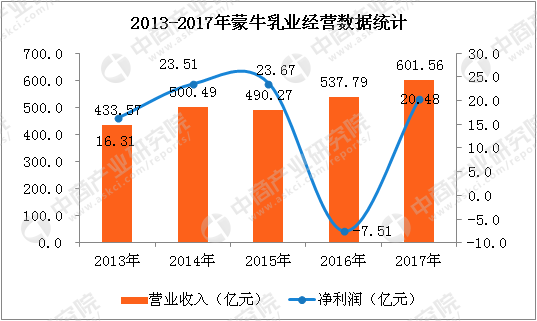

1.蒙牛乳业

内蒙古蒙牛乳业股份有限公司始建于1999年8月,总部设在内蒙古和林格尔县盛乐经济园区,2004年在香港上市。蒙牛乳业成立16年来,已形成了拥有液态奶、冰淇淋、奶粉奶酪等多品的产品矩阵系列,拥有特仑苏、纯甄、优益C、未来星、冠益乳、酸酸乳等拳头产品,为消费者的点滴幸福不断创新。近年来,蒙牛着力整合全球优势资源,先后与丹麦Arla、法国Danone、美国WhiteWave、新西兰AsureQuality达成战略合作,快速实现了与国际乳业接轨。

蒙牛连续九年入选荷兰合作银行发布的“全球乳业20强”,并于2017年首次进入前十,刷新在全球乳业的排名。数据显示,2017年全年蒙牛乳业实现收入为601.556亿元,同比增长11.9%;毛利211.827亿元,同比增长20.11%;实现净利润20.48亿元,同比增长372.63%。受益于产品创新、积极的品牌行销以及卓越的销售执行,常温及低温产品销量增长理想,集团总收入同比增长11.9%;对收入增幅供献较大的产品为特仑苏、纯甄、真果粒、蒙牛白奶、冠益乳及优益C等。蒙牛液态奶保持市场领先地位,常温乳品整体销售良好,低温乳品市场份额稳步上升,进一步巩固其全国市场份额第一地位。

数据来源:中商产业研究院整理

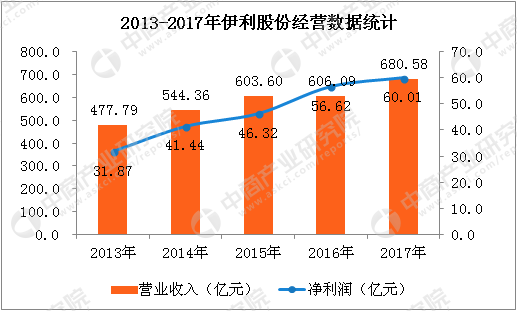

2.伊利股份

伊利股份是一家主要经营液体乳及乳制品和混合饲料制造业务的公司,公司的主要产品有液体乳、冷饮系列、奶粉及奶制品、混合饲料等,该公司是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,公司下设液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业八十多个,生产"伊利"牌雪糕、冰淇淋、奶粉、酸奶等1000多种产品。由荷兰合作银行发布的2017年度“全球乳业20强”榜单显示,伊利股份稳居全球乳业8强,继续蝉联亚洲乳业首位。在2017年度Brand最具价值中国品牌100强中,伊利蝉联食品行业第一。

作为乳制品行业的龙头企业之一,2017年伊利股份发展良好。2017年全年伊利股份实现营业总收入680.58亿元,较上年同期增长12.29%,净利润60.03亿元,较上年同期增长5.89%,实现基本每股收益0.99元。纵观2013-2017年伊利股份净利润情况,五年来伊利股份净利润处于不断增长态势,从2013年的31.87亿元增长至60.01亿元,年均复合增长率为17.14%。

数据来源:中商产业研究院整理

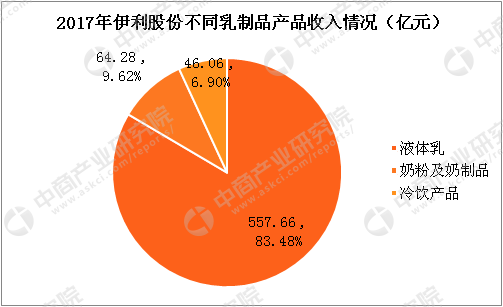

数据显示:2017年伊利股份主营业务液体乳及乳制品制造业营业收入共计668亿元,同比增长12.89%。其中液体乳产品2017年实现主营业务收入557.66亿元,较上期增加62.44亿元,同比增长12.61%,占主营收比重为83.48%,成为伊利股份的主要收入来源;奶粉及奶制品2017实现主营业务收入64.28亿元,较上期增加9.73亿元,同比增长17.83%,占比9.62;冷饮产品主营业务收入46.06亿元,较上期增加4.12亿元,同比增长9.82%,占比6.9%。

凯度调研数据显示,截至2017年12月,伊利股份常温液态类乳品的市场渗透率为80.1%,比上年提升了3个百分点,产品的市场渗透能力逐年增强。报告期,尼尔森零研数据显示,伊利股份常温液态类乳品的零售额市占份额比上年同期提升2.7个百分点,伊利股份婴幼儿配方奶粉在母婴渠道的铺货水平提升4个百分点,该渠道下的业务零售额比上年同期增长38.9%。

数据来源:中商产业研究院整理

五、中国乳制品行业发展趋势

1.消费结构不断升级

近年来,乳品市场上,越来越多的创新品类满足了消费者需求升级。尼尔森零研数据显示,2017年乳酸菌饮料和酸奶细分市场的零售额合计同比增速为15.6%,并继续保持较快增速。随着乳品市场的不断细分以及细分市场消费规模的逐步扩大,新增品类将带动整体乳品市场持续健康发展,国内乳业已进入品质升级和创新发展新阶段。

整个乳制品消费结构中,液态奶和奶粉的占比较高。2012年至2016年,经过快速增长之后,我国液态奶和奶粉的消费量趋于稳定状态。中国液态奶消费结构中,巴氏杀菌乳占10%,超高温灭菌乳占40.6%,发酵乳占21.3%,调制乳占28.1%。美国、澳大利亚等国巴氏杀菌乳占液态奶消费总量的80%以上,我国仅为10%,相对偏低。未来,我国消费升级和消费结构的优化也将为乳制品加工企业在低温领域提供新的发展契机。区域性乳企相比全国性乳企,专注于特定区域的渠道和消费者口感需求,在低温领域形成较为显著的本地品牌优势。未来借助消费者驱动,区域性乳企在低温领域的发力,具备长期高速可持续性增长潜力。

2.三四线城市及农村市场消费潜力巨大

近年来,我国农村居民消费水平持续高速增长。随着收入的增加,农村居民在膳食结构上减少了粮油消费量,增加有利于健康的其他食品消费量。乳制品消费量增速远高于蛋类、水产品和瓜果类的增速,已逐渐成为农村居民饮食结构的重要组成部分。

数据显示2017年农村居民人均消费支出同比增速达8.1%,高于城镇居民2.2个百分点,有效带动了三四线城市及农村市场的乳品消费增长。尼尔森零研数据显示,三四线城市及农村市场液态类乳品零售额比上年同期增长8.8%,明显高于一二线城市同类产品零售额增速,成为拉动乳品消费规模增长的新引擎。

3.市场规模进一步扩大

随着中国人民生活水平的逐渐提高,乳制品行业市场会不断扩大并趋于成熟,中国将成为世界上乳制品消费最大的潜在市场。同时也将刺激中国乳制品产量进一步提高。

从近几年乳制品产量情况来看,除2014年产量呈负增长之外,其余年份都呈正增长态势。其中,2017年我国乳制品产量达2935万吨,累计增长4.2%。预计2018年我国乳制品产量将达到3077.9万吨,未来五年年均复合增长率约为5.65%。

数据来源:中商产业研究院整理

以上材料及分析均来自中商产业研究院发布的《2018-2023年中国乳制品行业市场前景及投资机会研究报告》。

研究报告

研究报告