一、豆制品相关概述

豆制品是以大豆、小豆、绿豆、豌豆、蚕豆等豆类为主要原料,经加工而成的食品。大多数豆制品是由大豆的豆浆凝固而成的豆腐及其再制品。

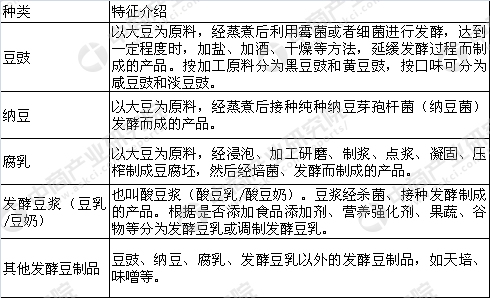

豆制品主要分为两大类,即发酵性豆制品和非发酵性豆制品。发酵性豆制品是以大豆为主要原料,经微生物发酵而成的豆制品,如腐乳、豆豉等。

发酵性豆制品分类情况

资料来源:中商产业研究院

而非发酵性豆制品是指以大豆或其它杂豆为原料制成的豆腐,或豆腐再经卤制、炸卤、熏制、干燥的豆制品,如豆腐、豆浆、豆腐丝、豆腐皮、豆腐干、腐竹、素火腿等。

二、大豆产业市场运行分析

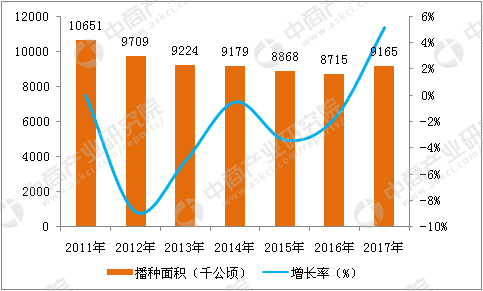

1、豆类播种面积

2015年,我国豆类播种面积为886.8万公顷,同比下降3.39%;2016年豆类播种面积为871.5万公顷,同比下降1.73%。在国家调减玉米种植、鼓励大豆种植的政策影响下,以及消费者对非转基因大豆的认知水平的提高,2017年大豆种植面积有较明显的恢复性增长。按国家统计及调研情况估算,2017年豆类种植面积继续增加40多万公顷,总面积在916.5万公顷左右。

2011-2017年中国豆类播种面积统计

数据来源:国家统计局、中商产业研究院

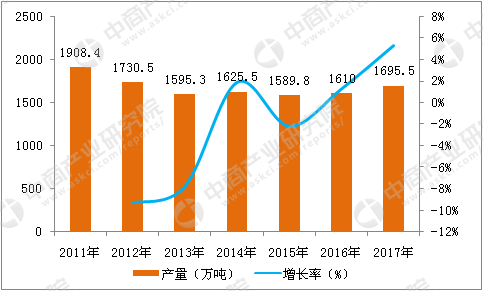

2、豆类产量分析

随着播种面积的增加,豆类产量也会增加;若全国平均单产能达到1850千克/公顷,2017年总产预计达到1695.5万吨。

2011-2017年中国豆类产量统计

数据来源:国家统计局、中商产业研究院

三、豆制品行业市场格局分析

1、豆制品规模分析

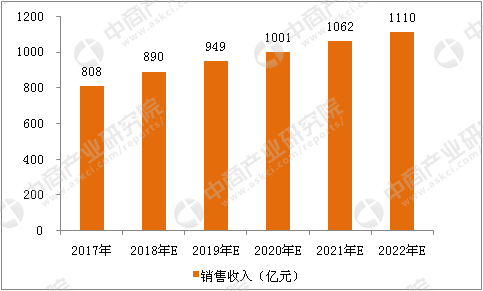

2015年,我国豆制品行业共计实现销售收入为727.10亿元,同比增长9.44%。随着生活水平的提高、生活节奏的加快,现代人对食品的需求开始向营养、健康、安全、美味、方便等方向发展,营养健康、口味好的豆制品发展前景广阔,中商产业研究院分析预测,未来五年我国豆制品需求将保持在6%左右。预计到2022年,我国豆制品销售收入将达1110亿元。

2017-2022年中国豆制品行业销售收入统计

数据来源:中商产业研究院

2、品牌竞争格局

目前我国豆制品市场产业化不断升级,行业景气度不断上升,市场不断扩大,品种持续增多,质量也稳步提高。据初步统计,我国目前的豆制品品种由原来豆腐、豆浆等几个品种发展到现在1000多个品种,发展速度相当快。随着市场准入制度实施,城镇豆制品市场得到整治,作坊式生产开始逐步规范。特别是规模企业数量增多,工业化速度加快,企业品牌意识增强。

打好豆制品品牌首先要从豆类食品的研发着手,要把营养、健康、安全作为技术研发理念。尤其保质保鲜技术是制约豆制品发展的一大关口。针对豆制品保质期短、产品供需频繁、产品的稳定性都应该是企业所要考虑的首要问题。应在大众化的基础上,加强市场调研,确定特定的目标市场,以建立特定顾客群的忠诚度,同时树立企业自己的特色,特别是餐桌食品、饮品等市场前景广阔。

随着消费者逐渐对豆制品消费观念的改变,消费档次和消费量将得到较大的提高,各种形式的具有一定保质期的包装豆制品的市场占有率也将大大提高,食用方便、美味的休闲豆制品的发展潜力不可估量。

四、大豆加工业主要发展现状

1、产能大幅超过需求

中国大豆压榨业的猛烈扩张,导致其产能增加过快、过猛,严重过剩。20世纪90年代中期以来,由于种种原因,特别是国外资本大举进入导致的盲目扩张,促使中国大豆的压榨加工能力迅猛增长。目前全国年加工大豆的能力已经超过8000万吨,加上花生、油菜籽、棉籽、葵花籽等油料的加工能力,中国已经成为世界上油料加工能力最大的国家。大豆压榨加工能力已经严重超过实际大豆压榨量。

国家发展改革委员会早在2005年就发布了行业预警报告称,中国现有大豆压榨能力是实际需求的2.6倍以上,大豆压榨业的年综合平均开工率不足40%,国内大豆压榨业已经出现了严重的产能过剩。但是,国内油籽压榨产能的扩张并没有因此而得到遏制,反而出现了加速扩张的反常现象,大豆压榨加工业由沿海向内地迅速扩张,加剧了大豆压榨加工能力的闲置浪费。

2、精深加工发展失衡

目前,中国大豆精深加工业的发展严重失衡,一方面,中国油脂加工业的发展突飞猛进,一批设备优良、技术先进的大型油脂加工厂在全国特别是在东北和东部沿海地区拔地而起,远远超过了中国的实际需要。另一方面,中国大豆蛋白和其他新兴制品的开发和生产却严重滞后。近几年,中国大豆分离蛋白加工能力尽管有所增加,约有30条加工生产线,但是,国内每年对分离蛋白的需要量有一半(约l0万吨以上)仍需进口。大豆浓缩蛋白的加工几乎就是空白。

3、进口转基因大豆危及食品安全

一直以来,我国企业进口的都是转基因的大豆,消费者并不接受。转基因大豆的植物凝血素提高约1倍,蛋白酶抑制剂高26.7%,蛋白质和苯丙氨酸明显下降,维生素B2复合体胆碱含量低29%,这些变化可能会使人体生长缓慢。

资料显示:植物凝血素加速细胞消亡;蛋白酶抑制剂增加心肌梗死危险;蛋白质是人体第一营养;苯丙氨酸参与糖代谢;胆碱缺乏会引起肝脏大量蓄积脂肪,并引起肾脏病变。

转基因大豆酚类物质、脂肪酸和蛋白质的含量与组分与大豆有差异,转基因大豆出现了40KDa的特殊蛋白质。

五、豆制品加工行业企业竞争力分析

1、上海清美绿色食品有限公司

上海清美绿色食品有限公司成立于1998年,十几年来一直专注于生鲜健康食品的研发、生产和销售。清美食品选料天然、质量安全,涵盖豆制品、面制品、蛋制品、糕点产品、早餐食品、其他粮食加工品等30多个系列500多款产品,已经成为老百姓餐桌不可或缺的一部分,清美品牌已经成为长三角“菜篮子工程”的一道靓丽的风景和“早餐工程”的放心标志之一。

上海清美是国家农业产业化重点龙头企业、全国农产品加工示范企业、上海市农业产业化重点龙头企业、上海市高新技术企业、2010年上海世博会特供单位、上海市早餐工程主食加工配送中心、全国豆制品行业的领军企业。清美豆制品连续6年全国产销量遥遥领先,多年被评为上海名牌产品、上海著名商标,并被国家工商总局商标局认定为豆制品行业内首例“中国驰名商标”。

2、山东万得福实业集团有限公司

山东万得福实业集团有限公司成立于2001年7月,是以大豆精深加工、肉牛繁育、仓储物流、房产开发、信贷服务为一体的科技型企业集团,集团公司总注册资本5500.7万元。占地1200亩,员工1060人,年加工大豆25万吨。是国家级农业产业化重点龙头企业、国家级高新技术企业、国家财政部扶持农业产业化龙头企业发展的参股企业、全国少数民族特需产品生产定点生产企业、国家级重合同守信用企业。

3、四川南溪徽记食品有限公司

四川南溪徽记食品有限公司于2005年6月2日在四川省宜宾市南溪区工商行政管理局登记成立,经营范围包括豆制品(非发酵性豆制品、其他豆制品)生产等。

公司先后通过了国际质量管理体系、HACCP体系认证,荣获“国家农业产业化重点龙头企业”、“全国农产品加工业示范企业”、“国家星火计划企业”、“中国营养健康食品十佳倡导品牌”等称号。目前公司旗下拥有“徽记”坚果炒货、“好巴食”豆製品、粗粮膨化食品和“徽记果园”高端坚果等系列产品,并大力推广健康休闲食品新理念。

六、豆制品行业发展趋势分析

1、小型豆腐机退市

2000年前后,现场制作豆腐、豆制品的小型机风靡全国,在大大小小的超市都能看到它的身影。这种用不锈钢制作的小型设备,外形光鲜干净,刚刚推出的时候,生意非常火暴,甚至还出现顾客排队等候的现象。随着时间的推移,老百姓对食品卫生越来越关注,越来越注重食品的科学生产,对小型豆腐机的原理和生产状况也慢慢了解。现在这种现场制作的豆腐机已经受阻,取而代之的将是小型豆制品企业购置小型设备,在一定时期内为广大消费者提供价廉物美的豆制品。

2、大中小企业并存

在今后的几年间,我国将出现若干家大中型豆制品生产企业,这些企业凭借实力,将在全国各地建立自己的生产基地,利用资金和品牌优势进行多元化经营,扩大产品的市场覆盖率。而众多小型豆制品企业将凭借自己的特色产品和低成本优势,与大企业并存。究其原因是:

首先,大企业产品的销售渠道主要是大卖场和大超市,对于社区和小型菜市场往往很难涉足,而豆腐、豆制品从目前来看还属于生鲜食品,保质期短,老百姓的消费习惯是在买菜时同时买豆腐,这样的市场状况和消费习惯给小型豆制品企业留出了市场空间。

其次,我国地域广、人口多,地区差别、城乡差别较大,消费形式千差万別;豆制品的花色品种丰富,各地的口味也各不相同。大企业的生产大多是标准化、规模化和工业化,无法满足区域性消费和县城及农村消费。一些地方的特色产品更是有着稳定的消费群。这就给小型豆制品企业留出了生存空间。

3、手工型产业持续存在

目前,我国豆制品90%左右的市场份额被传统的手工作坊、设备简陋的小型企业占领,虽然目前全国各地加大了对豆制品市场的整治力度,豆制品的品牌企业增多,生产环境和机械化水平有了很大改善,但是我国豆制品生产的完全工业化还需要相当长的一段时间。有关部门对豆制品实行市场准入,但是对于城乡结合部、小城镇和广大农村,豆制品手工作坊还将继续存在。这种状况短期内难以解决。因此,加强豆制品行业市场监管力度的任务十分艰巨。

研究报告

研究报告