一、医疗器械行业概况

医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。医疗器械工业是一个国家综合工业水平的体现,综合了各种高新技术成果,将传统工业与生物医学工程、电子信息技术和现代医学影像技术等高新技术结合起来的行业。与发达国家相比,我国医疗器械工业基础薄弱,规模较小,发展较为滞后。但同时我国落后的医疗器械装备水平与社会日益增长的医疗需求之间的巨大矛盾,促进了我国近几年医疗器械市场的快速增长,增长速度快于国内其他工业,也快于世界发达国家和其它发展中国家医疗器械市场的增长。

医疗器械行业产品品种繁多,制造技术涉及医药、机械、电子、塑料等多个技术交叉领域,企业生产规模大小不一。大型高端医疗器械产品对科技含量要求高、单个产品价值较高,适合小批量生产;中小型基础医疗器械产品对质量要求高、单个产品价值不高,适合大批量生产。医疗器械行业的上述特点给我国医疗器械产业发展留下巨大的空间,近年来随着我国精密制造和机电一体化设备的制造能力增强,使医疗器械行业发展迅速。

目前,中国医疗器械市场仍将保持较高的增长幅度,作为多学科交叉的行业,其产业外延在不断扩大,这将带来新增的领域市场。同时,人口老龄时代的来临,以及消费能力的提升,将进一步拉动市场需求,导致行业发展增速较高。与发达国家比较,中国医疗器械市场成长空间仍然较大。

二、全球医疗器械市场发展现状

(一)全球医疗器械市场需求巨大

美欧日等发达国家和地区的医疗器械产业发展时间早,国内居民生活水平高,对医疗器械产品的技术水平和质量要求较高,市场需求以最新产品的升级换代为主,市场规模庞大、需求增长稳定。

中国、印度等亚洲国家,以及墨西哥、巴西等拉美国家,俄罗斯等东欧国家的医疗电子设备市场发展较快,设备普及和升级换代的需求同时大量存在,常规医疗电子设备普及率逐步快速提升,高端医疗电子设备产品市场需求量亦保持快速增长。

非洲等地区的医疗电子设备市场尚处于初级市场,产品功能单一,设备普及率低于20%,但增长潜力较大。

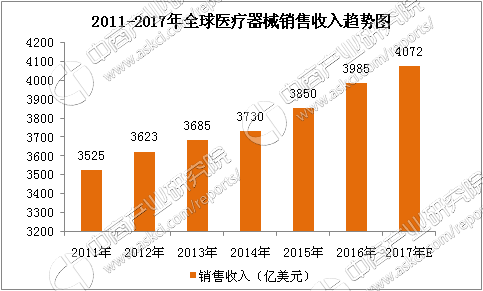

(二)全球医疗器械市场规模分析

近年来,全球医疗器械产业快速发展,贸易往来活跃,预计2017年全球医疗器械市场规模将超过4000亿美元。

数据来源:中商产业研究院

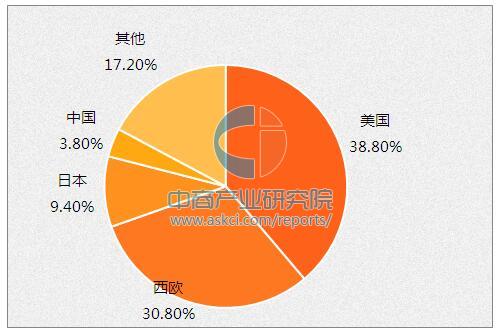

(三)全球医疗器械市场格局分析

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场持续快速扩大。整体来看,全球医疗器械市场需求增长率远远高于GDP增长。

全球医疗器械行业集中度较高,目前排名世界前25位的医疗器械公司的销售额合计占全球医疗器械总销售额的60%,而散布在世界各地的数万家医疗器械公司的销售额合计只占40%的份额。从各个国家和地区看,美国稳居行业龙头地位,其医疗器械行业销售收入在全球占比达38.8%,其次分别是西欧,占比30.80%,日本约占9.4%,中国约占3.8%,其它国家和地区共占17.2%。

全球医疗器材产业分布情况

资料来源:中商产业研究院整理

全球医疗器械市场份额

数据来源:中商产业研究院整理

三、我国医疗器械行业发展概况

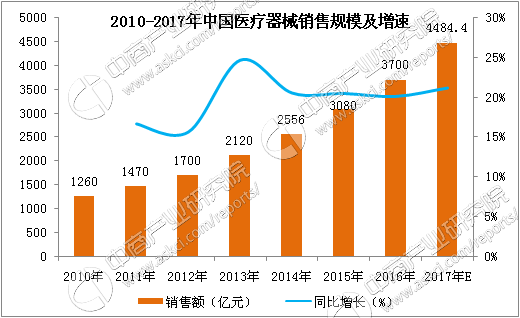

(一)我国医疗器械行业整体市场规模分析

随着我国居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持政策的影响,国内医疗器械行业整体步入高速增长阶段。2010年至2016年,国内医疗器械市场规模由2010年的1260亿元增长至2016年的3700亿元,年复合增长率达到19.67%。

数据来源:中商产业研究院

虽然国内医疗器械市场销售规模增长较快,但是2015年的药品和医疗器械的消费比例仅为1:0.33,远低于1:0.7的全球平均水平,更低于发达国家的1.02:1的水平,因此国内医疗器械市场的发展前景广阔,市场也远远没有饱和。

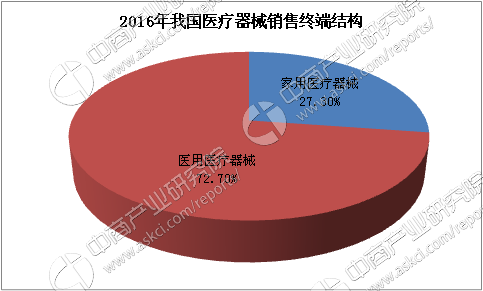

(二)国内医疗器械市场销售终端分析

在2016年我国医疗器械约为3700亿元的市场销售规模中,医用医疗器械市场约为2690亿元,占72.7%;家用医疗器械市场首次突破千亿元大关,约为1010亿元,占27.3%。

数据来源:中商产业研究院

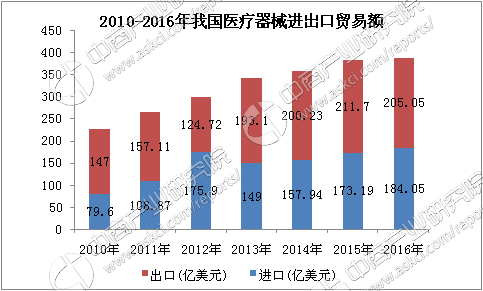

(三)我国医疗器械进出口状况

据中国海关统计,中国医疗器械进出口贸易总额从2010年的226.6亿美元增长至2016年的389.1亿美元。总体来看,中国医疗器械出口尚处于成长期,发展空间相对较大。

数据来源:中国海关、中商产业研究院

四、我国医疗器械行业市场竞争格局

我国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步健康发展,涌现出一批技术领先的龙头企业,将逐步完成进口替代。

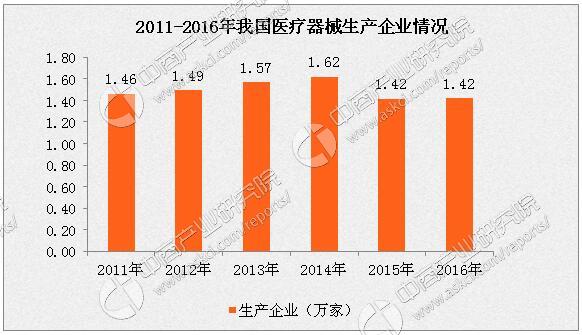

随着健康中国2030、中国制造2025作为国家战略全面推进,中国医疗器械行业的发展总体上呈良性态势,特别是近两年,我国医疗器械生产企业数一改上涨态势,2015年以来我国医疗器械生产企业保持在1.42万家。据了解,2015年中国市场共发生了81起医疗器械并购交易(不包括海外并购),比2014年的69起上升了17%。2016年,医疗器械行业并购案例更是频发,已披露的并购案例近百件,其中既包括国内并购案例,也包括跨国并购案例。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、我国医疗器械行业主要企业分析

(一)华润万东医疗装备股份有限公司

华润万东医疗装备股份有限公司(简称“华润万东”),是中国医疗器械行业的骨干企业,1997年5月在上海证券交易所上市。公司总部暨研发中心位于北京中关村科技园电子城园区,在南京、重庆、杭州、西安、南昌、福州、济南等地设有分公司及办事处,建立了覆盖全国及世界70多个国家和地区的分销、服务网络。

公司在北京朝阳区与上海杨浦区拥有12.5万余平方米生产制造基地,为全球第二大影像产品制造基地。建有数字影像设备工场、核心部件工场和磁共振产品工场,以及精密加工中心和电气加工中心,实现年产8500套各类医学影像设备,成为全球第二大影像产品制造基地。产品涵盖医用X射线诊疗设备、磁共振成像设备等多个门类,国内普及型产品市场占有率达到全国第一,是北京百家自主创新试点企业,公司生产的医学影像产品被评为北京市名牌产品,是国际知名、国内领先的医学影像设备供应商。

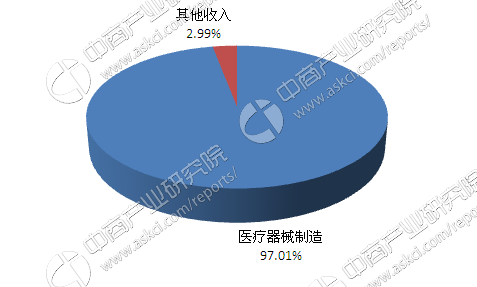

2016年,公司实现营业收入为8.13亿元,比上年同期降低0.59%;实现归属于上市公司股东的净利润为7154万元,比上年增长77.54%。

2016年华润万东业务结构情况

数据来源:中商产业研究院

(二)山东新华医疗器械股份有限公司

山东新华医疗器械股份有限公司产品主要分为十大类:感染控制产品、灭菌检测产品、放射治疗产品、x射线诊断产品、制药装备、手术器械、一次性医用耗材、空气净化产品、口腔科设备、医用环保设备。其中消毒灭菌、制药装备、放射治疗三类产品的规模、技术水平居全国第一。“新华牌”消毒灭菌设备被评为行业内唯一的“中国名牌”;XHA600型医用电子直线加速器获得“国家自主创新产品证书”。

2016年,公司营业收入83.64亿元,比上年同期同比增长10.72%,归属于上市公司股东的净利润为3463.63万元,比上年同期减少87.67%。净利润同比减少的主要原因:公司制药装备业务板块受新版GMP认证结束、厂房搬迁、市场竞争激烈、制药企业药物一致性评价和限制使用抗生素等综合因素的影响,制药装备行业需求下降,公司制药装备业务板块业绩与去年同期相比下降幅度较大。

2016年新华医疗业务结构情况

数据来源:中商产业研究院

(三)江苏鱼跃医疗设备股份有限公司

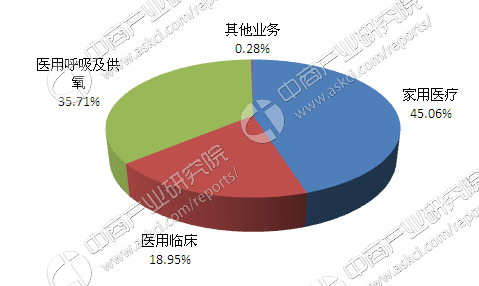

鱼跃医疗是一家以提供家用医疗器械、医用临床器械和互联网医疗服务为主要业务的公司,研发、制造和销售医疗器械产品是公司目前的核心业务,也是目前公司主要业绩来源。公司器械产品主要集中在呼吸供氧、康复护理、手术器械、高值耗材、中医器械、药用贴膏及高分子卫生辅料等领域。

公司目前拥有“yuwell鱼跃”、“Hwato 华佗”、“JZ金钟”三大主品牌,鱼跃品牌主要用于制氧机、电子血压计、血糖仪及其试纸等医疗器械产品,经过公司多年的努力,“鱼跃”品牌深入人心,随着鱼跃产品力的不断提升,同时通过有效的品牌传播,公司品牌价值和品牌优势显著提升;“华佗”品牌所属全资子公司苏州医疗用品厂有限公司,主要用于针灸针等中医器械,华佗品牌历史悠久,2011年被商务部认定为“中华老字号”,同时该子公司是针灸针ISO/TC249国际标准的起草者,这是中医药领域的首个ISO标准,也系我国起草的首个医疗器械产品ISO国际标准。“金钟”品牌所属子公司上械集团,主要用于医用手术器械产品,“金钟”品牌具有80多年的悠久历史,是“上海市著名商标”,在国内手术器械领域具有较高的知名度和较大的影响力。

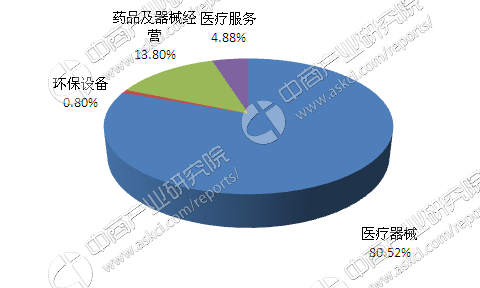

2016年,公司实现营业总收入26.33亿元,同比增长25.14%,营业利润5.41亿元,同比增长44.02%。

2016年鱼跃医疗业务结构情况

数据来源:中商产业研究院

六、医疗器械行业发展趋势分析

(一)中小企业林立的局面未改

中国医疗器械行业虽经过十多年的长足发展,但行业内中小企业林立的局面尚未改变,低、小、散是中国医疗器械行业的重要特征之一,行业的发展还需依仗于生产技术的继续创新和发展。

(二)产品以中低端为主

目前,我国的紧固件生产企业在生产技术、装备水平、生产工艺等方面与国外相比有较大的差距,行业中大量小企业以生产低端产品为主。即使是国内规模较大的企业,产品质量和性能落后于欧美发达国家。

(三)产品大量出口

当前,我国的中低端医疗器械产品在国际市场上具有性价比高等优势,大量出口海外,近几年呈现较快的增长趋势。中低端医疗器械行业对外贸易依存度过高,对行业发展带来了一定的不利影响。

(四)经济发展带动医疗服务需求升级,导致健康服务需求显著增加

医疗服务市场的逐步开放,使国内外资本投资中国医疗服务产业的速度加快,从而直接导致医疗器械市场需求的增加。

随着人民生活水平的不断提高,医疗器械的选用会越来越先进,其产品结构会不断调整,功能更加多样化,市场容量会不断扩大。医疗器械产业作为促进经济增长、提高国民福利的重要产业,是我国国民经济的重要组成部分,随着以人为本发展理念的不断增强,中国的医疗器械产业将会获得更快发展。

(五)医院信息化趋势引发医疗器械需求增长

随着计算机和网络技术的发展,医疗领域的信息化和网络化是今后医疗管理的发展趋势,这个趋势会引发对影像化、数字化等高精尖医疗设备的需求增长。随着IT技术的发展及其与医疗技术的结合,造就出许多新的医疗方法。

近年来,随着B超、CT、核磁共振装置、直线加速器、超声定位体外震波碎石机、神经电位诊断系统、正电子断层扫描机、伽玛照相机等一批尖端精密医疗仪器设备的广泛应用,医疗器械市场销售额增幅十分惊人。

医疗领域的信息化和网络化给医疗器械生产企业带来巨大的市场空间,医疗领域的信息化和网络化是今后医疗管理的发展趋势,这个趋势会引发对影像化、数字化等高、精、尖医疗设备的需求增长。

医院信息系统的普遍建立又使得医院有了进一步建立以医学影像存档与通信系统为核心的临床信息系统的要求,占全部医疗信息90%以上的医疗影像信息的处理更是今后医院信息化的核心所在。医院信息化趋势给医疗器械生产企业带来了巨大的市场空间。

据推算,全国医学影像存档与通信系统市场的总需求达2l1.7亿元,如果考虑到由其衍生出的高档影像设备以及其他一些附属设备市场,PACS的市场容量将达到300亿元以上。

(六)医疗器械产业向创造高附加值发展

产业的高风险性和高投入性必然需要高回报率来支撑,所以医疗器械产业研发费用的高额投入必然导致医疗器械新产品的高附加值,只有如此,医疗器械企业才能发展壮大,医疗器械产业才能承担更大的社会责任。

研究报告

研究报告