一、中国葡萄酒需求不断攀升 市场潜力巨大

近年来,随着国内需求的不断增长,我国成为了世界上葡萄酒消费增长最快的市场。中国连同香港的葡萄酒消耗量在2011至2015年期间升幅将达到54.25%,相当于增加100亿瓶。如此高速的增长是中国在短短几年内从前十名开外已跻身世界五大葡萄酒市场之列,排在前面的分别是美国、意大利、法国和英国。

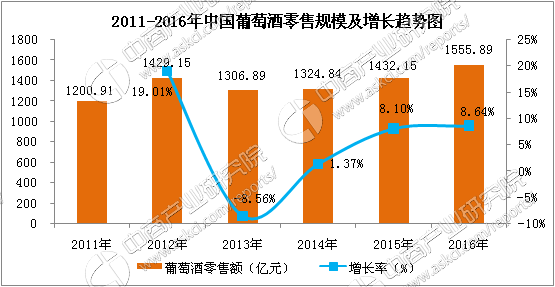

近年来,随着国内消费升级,我国葡萄酒消费量也在逐渐增加,需求旺盛。据中商产业研究院发布的《2017年中国葡萄酒市场前景研究报告》指出,2016年,中国葡萄酒零售市场规模达到1555.89亿元,同比增长8.64%。随着商务活动的增加,葡萄酒需求出现较快的增长,尤其是对葡萄酒的销量中端和高端葡萄酒。中档和高档葡萄酒越来越受欢迎,葡萄酒零售市场规模也会快速增长。

数据来源:中商产业研究院

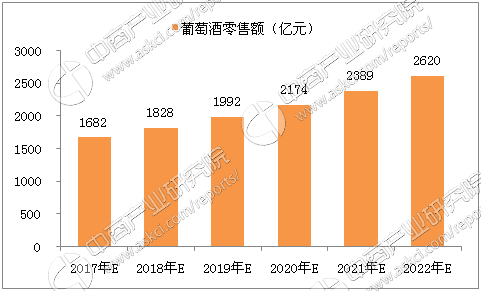

中国葡萄酒目前的市场总量,相对于白酒数千亿市场来说目前还只是“小兄弟”,但是随着人们消费习惯的改变,加之葡萄酒知识的普及以及新媒体的推波助澜,未来3到5年中国葡萄酒必将会高速增长。预计至2022年,中国葡萄酒零售规模将达到2620亿元。

2017-2022年中国葡萄酒零售规模预测趋势图

数据来源:中商产业研究院

二、葡萄酒消费年轻化 年轻人更爱进口酒

目前,我国葡萄酒的消费者年龄趋于年轻化。2012年以前,葡萄酒消费主体为40岁左右的群体。而2016年调查数据显示,20-29岁这一群体已经成为葡萄酒消费的主体,40岁以下消费者的消费量已经接近6成。这部分群体消费特点追求时尚和个性化,注重性价比。

根据西班牙对外贸易协会的数据,2016年中国进口葡萄酒数量再创新高,达到了6.39亿升。

西班牙是仅次于法国、澳大利亚和智利的中国第四大葡萄酒进口国。2011年至2016年,西班牙葡萄酒对中国市场的出口额已经翻番。

不过,中国消费者仍更青睐国产葡萄酒,国产品牌在中国市场占据了近四分之三的份额,来自智利和澳大利亚的葡萄酒产品也因关税优惠而具有强大竞争力。

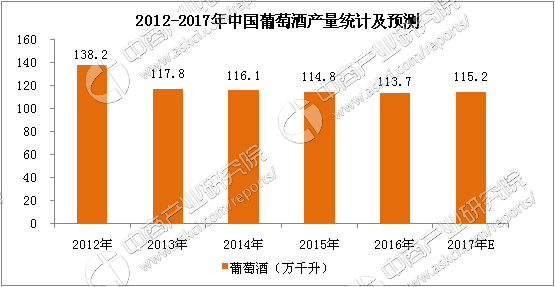

三、中国葡萄酒产量世界第六 仍挡不住进口趋势

谈到中国的酒类,一般会想到以茅台为代表的白酒,韩国最近流行的羊肉串或许还会让人联想到中国的青岛啤酒,但其实,中国还是一个葡萄酒大国。据国际葡萄与葡萄酒组织(OIV)公布的数据,中国2016年葡萄酒产量为11.4亿升,在全球排名第六位。葡萄栽培量是中国能够跻身葡萄酒大国的基础,从2014年开始中国的葡萄栽培量已超过法国,位居世界第二,仅次于西班牙。

数据来源:中商产业研究院

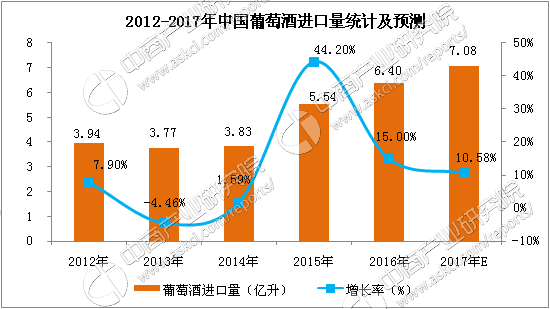

然而近几年,进口葡萄酒在中国展现出了惊人的爆发力,中国巨大的市场潜力将吸引越来越多的进口葡萄酒进入。据中国海关总署数据显示,2016年,中国进口葡萄酒总量达6.4亿升,总额高达23.6亿美元,同比2015年分别增长15%和16%。其中瓶装葡萄酒占总进口总量的九成以上。

数据来源:中商产业研究院

总的来说,虽然进口葡萄酒在海关数据上的增长,但未必代表消费的同比例增长,由于葡萄酒消费潜力巨大,很多流通企业布局其中,据估算,过去三年里,进口葡萄酒的经营者数量增长了至少10倍,也导致大量的进口葡萄酒存在于库存和渠道之中,并不能证明市场份额大幅增长了。国产葡萄酒近几年的产量没有明显增长,但目前国产葡萄酒的市场份额稳定在70%左右。

我国葡萄酒市场有待进一步开发,未来几年内,中国葡萄酒产业将迎来的是挑战和机遇并存的时代,同时发展潜力巨大。

四、竞争日愈激烈 本土企业突围

在市场高压之下,中国的葡萄酒企业已在寻求变革之道。当下,中国本土的葡萄酒企业,尽管市场容量在扩大,但首先面对着进口的竞争压力,其次面对同为本土品牌的竞争。在本土葡萄酒品牌业绩遇冷的大潮中,不同的企业也选择了不同的突围路径。有的企业选择“向下”覆盖,聚焦时尚年轻的消费者,有的企业选择在渠道上下沉,走入乡镇。本土葡萄酒企业的不同突围之路,背后是企业对中国葡萄酒市场未来需求判断的分歧,也流露出对这一市场不确定性的应对焦虑。

突围之道各不同。张裕重新将目光投向中低价位的葡萄酒,推出主打年轻时尚。据21世纪报道,“在限制‘三公消费’前,张裕的中高端产品曾占到总销售额的76%,其余才是零售价60元以下的产品。”近期,张裕推出了针对年轻人的小葡,一种配制酒里的露酒,275ML的品规,市场零售价13.8元,是张裕目前售价最低的饮品。事实上,在中国市场并不是没有此类配制酒,2014年,欧洲葡萄酒巨头卡斯黛乐集团将其“菲尝(VeRy)”系列果味酒推到中国市场,只不过因进口关税,187ML的菲尝售价48元。

在张裕拼时尚低度小葡的时候,长城则表示主打“国酒”,坚持超级单品战略,而中粮酒业葡萄酒事业的转型,却将葡萄酒却将战略调整到中高端价位,砍掉了很多低端产品,并且进口事业部剥离出来作为独立公司运营。在渠道上,重量特别强调其向下覆盖。

国产三巨头的另一家威龙开始“买买买”。2016年9月,威龙发布公告称,全资子公司WeilongWines拟以六千多万人民币收购澳大利亚维多利亚州墨累-达令产区收购葡萄园。威龙称,此举是为了提升优质葡萄原料的供应能力,保障公司酿酒葡萄的质量。

据京东商城售价显示,威龙葡萄酒单瓶售价集中在百元以下。2016年上半年,威龙股份实现营收3.7亿元,主要消费市场集中在华东地区,通过大型商超直销及终端直销,华东区的销售额占总销售额比重近8成。然而,威龙8.8%的葡萄酒同比增幅远低于进口酒增速。

京东商城的在售商品显示,长城葡萄酒的价格段位从20多元一直覆盖到500元左右,其中不乏百元以下的产品,张裕的葡萄酒产品价格段位几乎与长城重叠,威龙的价位从几十元倒近400元。在产品品类上,长城与张裕都有不少甜酒、起泡酒,价位差距并不大。可以预见的是,在葡萄酒市场,尽管各自目前看来有差异化战略,但从价位上看,进口与本土相争,本土与本土竞逐将成为日后的常态。

五、中国葡萄酒业未来发展八大趋势

趋势一:2015-2020,中国葡萄酒行业黄金发展期

2004-2014年这10年间,中国葡萄酒市场出现飞速增长,取得了骄人的业绩。特别是2005年之后,进口葡萄酒关税的大幅降低,进口葡萄酒与国产葡萄酒的同台共舞,更加促进了中国葡萄酒行业快速发展。

这10年的发展,与2015—2020年相比,将只能算是一段序曲或铺垫,真正的中国葡萄酒行业的黄金发展期将在新世纪的第二个10年中呈现在我们面前。此前的10年,葡萄酒在一线城市燃起了消费热潮,第二个10年至今进行了两年,在国内的二线城市和部分三线城市,葡萄酒消费的火热情况已经如同几年前的一线城市市场。我们预测,在今后的几年中,二三线城市的葡萄酒市场将如同现在的一线城市,中国乡村的葡萄酒市场将会如同现在的二三线城市。到2020年,中国将成为亚洲的葡萄酒中心,乃至世界的葡萄酒中心。

趋势二:中国将成为新旧世界混合体的葡萄酒世界第三极

通常,中国被归类到新世界葡萄酒国家中,但是,中国幅员辽阔,位于东西南北中各个地域的葡萄酒产区,气候、土壤条件以及与之相适应的品种和种植方式、酿造方式都大不相同,因而简单地把中国划分为新世界葡萄酒国家并不恰当,中国将成为新旧世界混合体的葡萄酒世界第三极。

以烟台产区为代表的东部产区,生长期较长,降雨量较大,将逐步形成类似于旧世界的细腻、典雅风格。而以新疆、甘肃河西走廊、宁夏贺兰山东麓为代表的西部产区,生长周期较短,降雨量小,将形成类似于新世界的果香浓郁、热情奔放风格。

趋势三:顶级名庄酒持续升温,中低档酒数量空前膨胀

中国市场对顶级名庄酒的追捧,特别是对拉菲的狂热,令全世界人咋舌。如今的拉菲对于中国人而言,是一种现象,喝酒要喝有拉菲箭头标志的酒,住房子可以考虑“XX拉菲”的高档小区,买车或者是电脑,更有“拉菲红色,优雅首选”。

二三线城市对拉菲的疯狂程度已经超越了一线城市,而一线城市对顶级名庄酒的推崇已经开始从拉菲转到别处。无论是罗曼尼—康帝还是其他波尔多列级名庄,都无法再达到拉菲今日的高度。

中国消费者在选购时,愿意为法国葡萄酒支付更高的价格,超过80%的人认为,最好、最贵的葡萄酒来自于法国。今后很长的一段时期内,中国市场上的顶级酒仍将以法国酒为主。在顶级葡萄酒持续升温的同时,更多价廉物美的中低档葡萄酒将在中国市场涌现。所有品类、风格、质量档次的葡萄酒都会在中国市场分到自己的一杯羹。

趋势四:期酒及收藏投资热带动配套服务

葡萄酒将是继古董、书画艺术品、玉器等之后的又一热门收藏、投资项目。与这些常规的收藏、投资项目相比,葡萄酒收藏、投资的进入门槛较低,但同样需要一系列专业的服务。因此,为葡萄酒期酒投资、收藏提供专业的鉴定、拍卖、管理、咨询以及私人酒窖建设、酒窖代藏等服务行业会大热,使得葡萄酒收藏从买入到卖出的流转过程畅通无阻。

趋势五:葡萄酒教育成为行业又一热门

中国葡萄酒行业的发展在带来巨大专业人才需求的同时,也极大地调动了众多葡萄酒消费者对葡萄酒文化、葡萄酒知识的渴求。诸如WSET、GAFA、ISNAB等国外葡萄酒专业教育与培训机构已经进入中国,相关数据显示,WSET在中国的学员已达1300多人,与在英国的学员人数不相上下。继英、法、美之后,中国将成为葡萄酒教育需求最大、发展最迅速的国家。

趋势六:中国风格葡萄酒开始崛起

过去,国内外酒评人将大部分国产葡萄酒的口感往往形容为酸、涩感突出的山寨版波尔多。如今,随着消费者欣赏水平的提高,以及受到同台竞技的进口葡萄酒的影响,国产葡萄酒的口感近年来已经得到了很大的改善。一部分中国葡萄酒的口感已经不再是山寨版波尔多,以蓬莱为代表的部分中国葡萄酒产区已经开始摆脱波尔多模式,走自己的路,今后将会有更多的中国酒庄(酒厂)、葡萄酒产区发掘出当地的风土条件,酿造出有自己独特风格的葡萄酒。中国葡萄酒仍将占据巨大的市场份额,不会被进口葡萄酒吞没。

趋势七:独特的中国葡萄酒文化发展壮大

葡萄酒一向被定义为舶来品,相应的葡萄酒也是我们从西方“拿来”的别人的葡萄酒文化,中国的葡萄酒消费者更是饱受不懂酒以及不懂葡萄酒文化的诟病。随着中国葡萄酒行业的发展,中国消费者对葡萄酒认识的加深,属于中国人自己的葡萄酒文化将形成。

中国的葡萄酒文化是基于中国传统酒文化,在与西方葡萄酒文化相结合的基础上,加上各个省份不同的风俗习惯,产生出的独特的属于中国人自己的葡萄酒文化。

趋势八:中国葡萄酒的竞争将是原料的竞争

近年来,“葡萄酒产业的根基在葡萄园,高品质的葡萄酒源于高品质的葡萄”这一理念已经得到包括消费者在内的整个葡萄酒行业的认可。近年来,随着市场的发展需要,葡萄酒企业对高质量原料的需求大增,企业对于葡萄基地的重视程度大大提高。

今后中国葡萄酒的竞争将不仅仅是市场份额的争夺,还是优质原料的争夺,更是优质产区土地资源的争夺。尽管我国地大物博,我们拥有十大葡萄酒产区,但能够出产优质葡萄的土地资源是有限的,而且从种下葡萄到得到优质葡萄,需要10年甚至更长的时间。因此,在葡萄抢夺大战愈演愈烈的同时,适宜生长优质葡萄的土地资源的抢夺也将激烈展开。

研究报告

研究报告