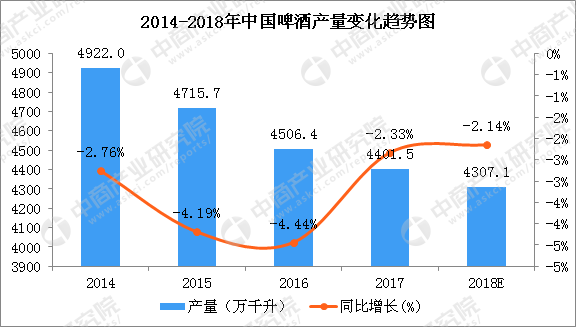

啤酒是人类最古老的酒精饮料之一,是水和茶之后世界上消耗量排名第三的饮料。据中商产业研究院数据显示,近年来,全国啤酒产量呈逐年下滑的状态。2014-2017年啤酒产量年均复合增长率为-3.7%。国内自2014年7月之后,啤酒产产销量进入了持续下滑的趋势;2016年我国啤酒产量4506.4万千升,同比...

一、啤酒行业的相关概述

1.定义

啤酒是以大麦芽为主要原料,大米为淀粉类辅料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵而酿制成的。其酒精含量较低,含有二氧化碳,富有营养。它含有多种氨基酸、维生素、低分子糖、无机盐和各种酶。这些营养成分人体容易吸收利用。啤酒中的低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此往往啤酒被人们称为“液体面包”。

2.发展历程

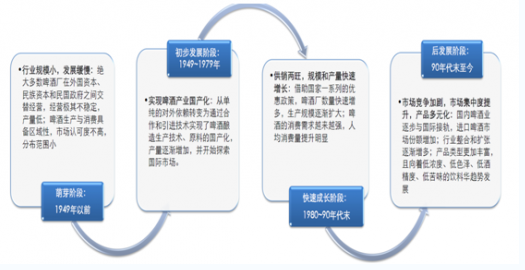

中国啤酒行业目前已跨入成熟发展期,格局基本稳固,竞争程度较为激烈。作为舶来消费品,啤酒行业在中国的市场认可度逐步提升,1980-2013年期间,中国啤酒产量持续增长,年复合增速约为13%,历史最高增速超过40%,行业规模日益庞大,2014年后行业进入缩量调整期,市场集中度逐步提升,产品品类也逐步丰富。现阶段,行业整合和扩张基本到一定阶段,大规模整合难度加大;同时近几年进口啤酒冲击加剧,消费需求呈现高端化、多样化与个性化,消费边际增长动能减弱,但由于国内产品同质化仍然较为严重,导致行业竞争程度较为激烈。

中国啤酒行业发展史

资料来源:公开资料整理

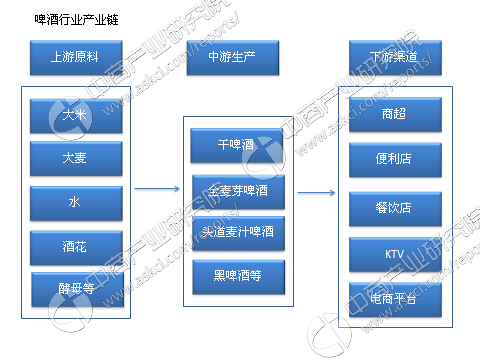

3.产业链

啤酒上游的原材料主要有:大麦、大米,酒花,酵母等。而麦芽的生长受产地气候变化影响较大,因此如果阴雨天气较多,则上游原材料价格也随之变化。上游主要原材料价格的上涨,将影响一些公司的经营业绩。

啤酒中游生产环节包括干啤酒、全麦啤酒、黑啤酒的生产。啤酒的下游则主要是通过商超、便利店、餐饮店、KTV、电商环节等渠道到达最终消费者。

资料来源:中商产业研究院

二、啤酒行业发展现状

1.产量情况

啤酒是人类最古老的酒精饮料之一,是水和茶之后世界上消耗量排名第三的饮料。据中商产业研究院数据显示,近年来,全国啤酒产量呈逐年下滑的状态。2014-2017年啤酒产量年均复合增长率为-3.7%。

国内自2014年7月之后,啤酒产产销量进入了持续下滑的趋势;2016年我国啤酒产量4506.4万千升,同比下降4.44%%,幅度较2015年下降4.19%有所增长。2017年全国啤酒产量为4401.5万千升,同比下滑2.33%;据中商产业研究院预测,预计2018年中国啤酒产量下滑至4307.7万千升,降幅逐渐收窄。

数据来源:中商产业研究院

据了解,我国啤酒行业量的下滑主因是低端产品,但占比最大至今仍有近80%;而中高端产品特别是高端产品增速最快,是带动行业量价提升的驱动力。未来整个啤酒产品的需求结构,将会从金字塔形向橄榄形过渡,低档萎缩、腰部增加、高端部分继续拉长。国内企业也纷纷发力差异化产品、中高端啤酒产品以及细分市场特色产品,高端产品增长强劲,销量结构上的变化提示我国啤酒行业逐渐进入结构性调整阶段。

2.进口情况

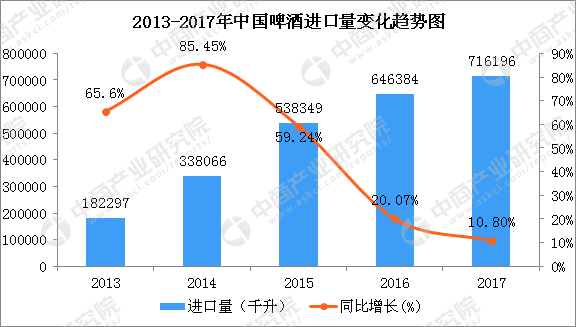

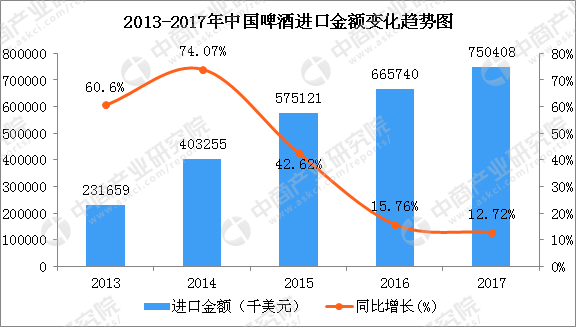

据海关数据统计,2017年1-12月中国啤酒进口数量为716196千升,同比增长10.8%;2017年1-12月中国啤酒进口金额为750408千美元,同比增长12.72%。2013-2017年中国啤酒进口情况如下图所示:

数据来源:中商产业研究院

数据来源:中商产业研究院

3.出口情况

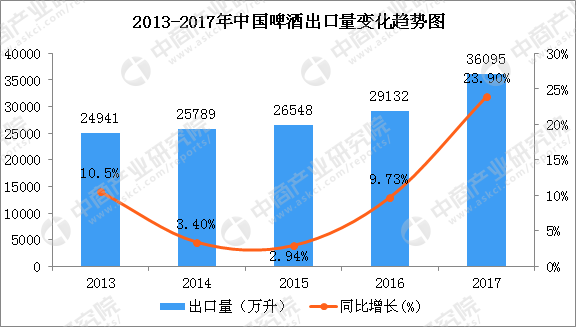

从啤酒出口情况来看:2017全年中国啤酒出口数量为36095万升,同比增长23.8%;2017年1-12月中国啤酒出口金额为227604千美元,同比增长18.1%。2013-2017年中国啤酒出口情况如下图所示:

数据来源:中商产业研究院

数据来源:中商产业研究院

4.消费情况

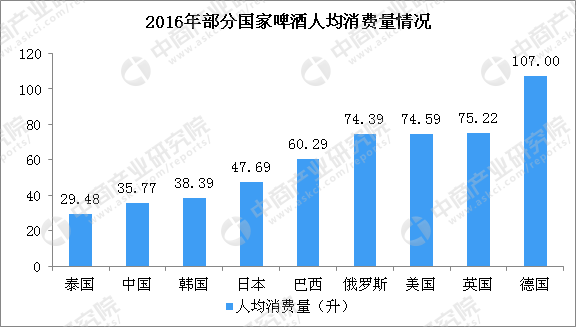

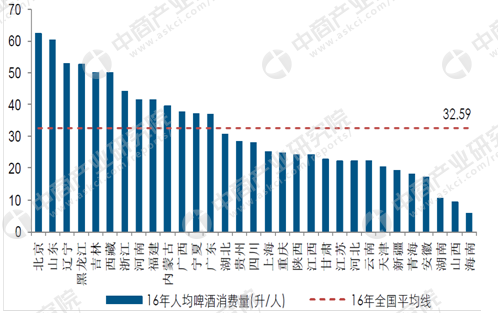

目前,我国人均啤酒消费量达35.77升/人,已经略高于世界平均水平32.59升/人,但仍低于日本47.69升/人、美国74.59升/人、英国的75.22升/人、德国的107升/人的啤酒消费量,人均啤酒消费量仍存上升空间,但更大的机会在于消费结构的变化。

数据来源:中商产业研究院

从地域来看,啤酒市场具备典型的地域失衡特征,中西部消费力相对较弱。以2016年为例,全国人均啤酒消费量约为33升/人,仅有北京、山东等13个省份的人均消费量达到全国平均线,且基本分布在东部,其中北京和山东的人均达到60升/人以上;而其余省份则均明显低于全国平均线,如海南的人均消费量仅是全国平均值的1/6左右,地域分布上大多数位于中西部省份。

2016年全国各省市人均啤酒消费量情况

数据来源:中商产业研究院整理

三、啤酒行业市场竞争格局

目前,整个啤酒行业的竞争格局较为清晰。前五大啤酒品牌市场占有率接近80%。而市场份额一直在扩大的两个品牌是华润啤酒、百威英博。据数据统计,2016年华润雪花市场份额为25.6%,百威英博为16.2%。2017年雪花市占率超过26%。此外,青岛啤酒、燕京啤酒、珠江啤酒以及重庆啤酒相对较大。

据中商产业研究院数据显示:2017年共有7家啤酒行业A股上市公司,7家啤酒上市公司主营业务营收共计459.38亿元,净利润共计19.9亿元。其中主营业务收入超100亿的啤酒企业有2家,分别为青岛啤酒和燕京啤酒。净利润超1亿元的啤酒企业有4家,分别为:青岛啤酒、重庆啤酒、珠江啤酒和燕京啤酒。值得提出的是2017年啤酒行业A股上市公司青岛啤酒营收净利均第一。

数据来源:中商产业研究院大数据库

四、主要啤酒品牌企业分析

(1)青岛啤酒

青岛啤酒产自山东青岛,青岛啤酒公司前身是国营青岛啤酒厂,1903年由英、德两国商人合资开办命名为日耳曼啤酒公司青岛股份公司,后来抗战胜利后1947年,正式定名为青岛啤酒厂。青岛啤酒目前全国市场占有率达到18.4%以,排名与雪花啤酒不相上下。

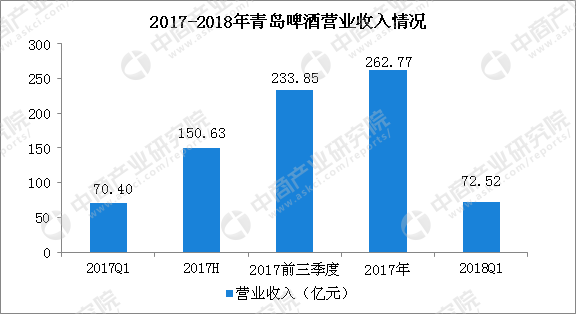

据青岛啤酒2018年第一季度报数据显示,青岛啤酒集团2018年一季度实现营业收入人民币72.52亿元,同比增加3.01%;归属于上市公司股东净利润6.67亿元,同比增加15.16%;基本每股收益0.494元。

数据来源:公司公告、中商产业研究院整理

(2)燕京啤酒

燕京啤酒成立于1980年,总部位于北京,是一家啤酒生产企业。燕京已经成为中国最大啤酒企业集团之一。燕京啤酒特色产品主要为12°P燕京原浆白啤、10°P燕京纯生啤酒、10°P燕京鲜啤、10°P清爽型啤酒、本色、Party啤酒、菊花啤酒。目前来看,燕京啤酒依旧保持第一阶梯,紧随青岛啤酒之后。

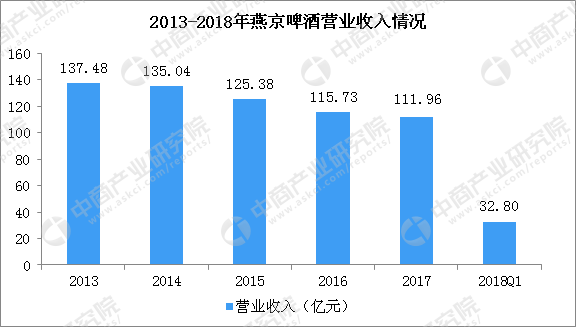

据燕京啤酒公布2018年第一季度财报数据显示:2018年一季度燕京啤酒实现啤酒销量114.27万千升。实现营业收入32.8亿元,同比增长3.35%。实现归属于上市公司股东净利润5,415万元,同比增长0.82%。实现归属于上市公司股东的扣除非经常性损益的净利润4,858.82万元,同比增长43.90%。

数据来源:公司公告、中商产业研究院整理

(3)珠江啤酒

珠江啤酒是广州珠江啤酒集团有限公司旗下的品牌。广州珠江啤酒集团有限公司于1985年建成投产,是一家以啤酒业为主体,以啤酒配套和相关产业为辅助的大型现代化啤酒企业,是全国文明单位、国家环境友好企业,目前,珠啤集团本部产能突破150万吨,是全球单厂最大的啤酒酿造中心,珠江啤酒是全国三大啤酒品牌之一,单一品牌销量位居全国同行第二,在中国啤酒行业中享有“南有珠江”的美誉。

珠江啤酒4月26日公布2018年第一季度报。2018年第一季度,广州珠江啤酒股份有限公司实现营业收入7.17亿元,同比增长7.80%;实现归属于上市公司股东的净利润1785.67万元,同比增长47.21%。

数据来源:公司公告、中商产业研究院整理

(4)重庆啤酒

重啤集团全称为重庆啤酒(集团)有限责任公司。成立于1958年,拥有资产43亿,是集啤酒、饮料、生物制药于一体的大型企业集团,其拥有28家啤酒分、子公司,分布于重庆、四川、贵州、江苏、湖南、浙江、安徽、广西等地,啤酒年生产能力突破280万千升。重啤集团位居“中国十大啤酒集团”前列,荣获“中国食品工业企业突出贡献企业”光荣称号,连续14年排名“重庆工业五十强”第5,是重庆轻工系统“五朵金花”之首。

2018年一季度,重庆啤酒股份有限公司实现啤酒销量为21.41万千升,同比增长3.33%。2018年1季度重庆啤酒实现营业收入8.13亿元,同比增长10.37%;实现归属于公司股东的净利润7556.37万元,同比增长56.95%。

数据来源:公司公告、中商产业研究院整理

五、啤酒行业发展趋势

(1)消费升级带动高端啤酒消费倾向

随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。国内啤酒销售持续增长,产品结构升级日趋明显,高售价的高端产品占比不断提高。过去啤酒行业小企业多,地方性品牌多,产能较分散。随着近年来行业整合度的提升,啤酒企业产品升级的动机强烈,产品将由中低端转向中高端。

(2)西部地区啤酒增长潜力大

中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。

(3)口味多样化、个性化的消费趋势

随着年轻一代生活方式的改变,在啤酒消费低速增长的新常态下,啤酒口味的个性化、多样化是新的消费方向。同时,随着精酿啤酒概念在中国逐步普及,消费者的消费习惯以及品味的升级,越来越多的精酿啤酒厂或者小型的前店后厂的精酿啤酒屋会出现,为精酿啤酒设备带来了成长空间。

(4)包装向轻便易带趋势改变

目前国内啤酒包装仍以玻璃瓶为主,国内各啤酒品牌均逐步加大了易拉罐包装的比例。易拉罐较之于瓶装啤酒运输方便,便于携带,十分适合旅途饮用。其次,易拉罐啤酒密封性能优越,干净卫生,能更大程度保持啤酒的固有风味。此外,易拉罐包装的成本逐步降低,更扩大了易拉罐包装的使用范围。

研究报告

研究报告