中商情报网讯:随着“大健康”理念兴起,保健品的人均支出、消费人群有了显着提升,“大健康”政策利好行业发展。对标发达国家,我国保健品市场仍处于发展初期,孕期保健、美容养颜、运动保健等细分领域机会多,未来增长空间巨大。

一、市场概况

1.定义

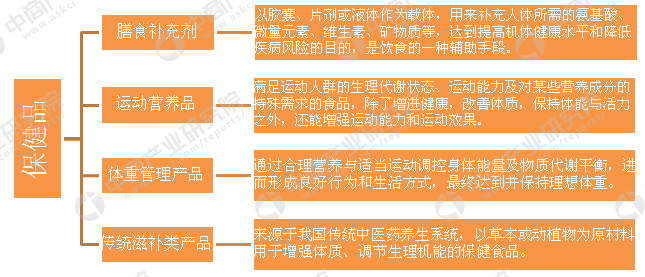

保健食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的,国际上一般称为膳食补充产品。目前,我国保健品产品种类主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。

数据来源:中商产业研究院

2.产业链

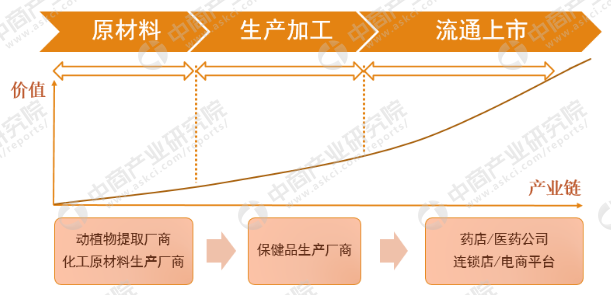

保健品行业产业链上游是各种原材料生产商,主要包括动植物提取厂商、化工原材料生产厂商及部分制药厂等。下游是流通领域的各种渠道,主要包括药店、医药公司、连锁店和电商平台等。作为中游的保健品生产企业主要负责生产加工和包装等。

3.发展阶段

我国膳食营养保健品行业30多年的发展历程大致可以分为以下几个阶段:

保健品行业发展历程

| 时间 | 阶段 | 企业数量 | 行业规模 | 产品特点 |

| 1980s | 起步兴起 | 不足100家 | 12亿 | 滋补为主 |

| 1990-1996年 | 繁荣阶段 | 超过3000家 | 30亿 | 营养、中草药 |

| 1997-2005年 | 平滞整顿 | 不足1000家 | 100亿 | 中草药、生物制剂 |

| 2006-2012年 | 复苏发展 | 2676家 | 1200亿 | 滋补、营养补充剂 |

| 2013年至今 | 并购整合 | 2328家 | 2376亿 | 营养补充剂、进口品牌 |

数据来源:中商产业研究院

二、相关政策

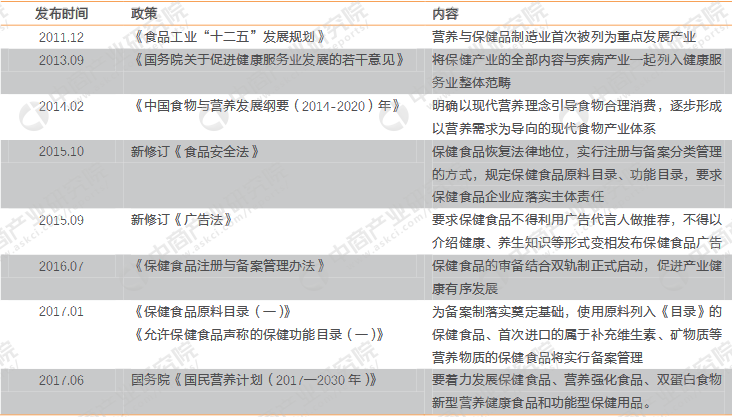

在老龄化趋势加强、医保压力增大等其他因素的共同作用下,国家政策对“治未病”越来越重视。国家《“健康中国2030”纲要》强调,推进健康中国建设,要坚持预防为主,强化早诊断、早治疗、早康复。而保健品的主要作用是增强免疫力、促进细胞再生、促进病体康复等,不仅可以改善亚健康、慢性病患者的亚健康状态和治愈程度,也对健康的居民发挥预防和保健作用。因此在诸多政策落地和健康意识提高的利好下,保健品相关政策不断完善。

我国保健品行业相关政策

数据来源:中商产业研究院整理

三、市场现状

1.老龄化严重市场需求越来越大

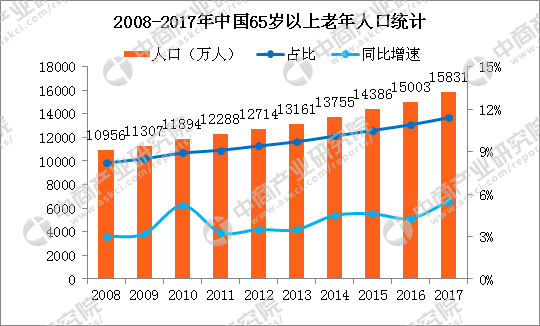

目前,中国已经成为世界上老年人口最多的国家,据国家统计局最新数据,2017年60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,即意味着这个国家或地区的人口处于老龄化社会。中国老年人口比例严重超标。

据悉,近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。老年人口数量庞大,随着老年消费者健康意识的提升,老年消费者对保健品需求越来越大。

数据来源:国家统计局中商产业研究院整理

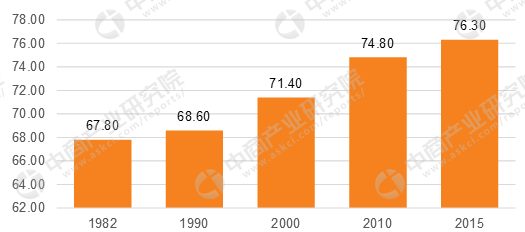

由于经济水平提高,生活质量改善,我国居民的预期寿命近年来有大幅增加,根据世界卫生组织统计,2015年我国居民预期寿命由1990年的67岁增长至76.3岁,相对较长的寿命横向拉长消费者的可消费时间,增加对保健品的购买频次,使得社会整体对营养保健品的需求增长。

平均人口预期寿命

数据来源:世界卫生组织、中商产业研究院整理

2.前景光明市场潜力大

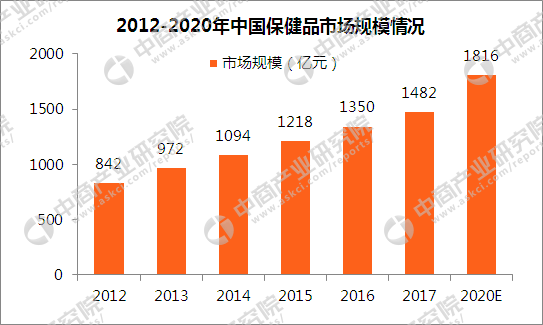

受消费者治疗向预防诉求转变、健康意识提升、健康需求精细化、追求高品质保健品等因素推动,2014年中国保健品市场规模突破千亿,2017年中国保健品市场规模逼近1500亿。中商产业研究院研究院预计2020年中国保健品市场规模将达1816亿元。

对比中美保健品消费习惯可发现,中国市场仍有较大发展空间。美国的保健品渗透率达50%,而中国仅为20%;其中,美国有60%的保健品消费者属于粘性用户,而中国仅有10%;就人均消费金额而言,中国也仅为美国的1/8。因此,未来中国保健品行业前景光明,市场潜力大。

数据来源:中商产业研究院整理

四.竞争企业

1、企业数量

我国保健品制造企业平均毛利率可以达到40%以上,净利率在15-20%之间,较高的利润、监管不严、进入门槛低等原因共同导致大量中小型企业先后进入,厂商数量众多。根据《2017年度食品药品监管统计年报》,2017年我国约有2317家保健品生产企业,大部分为中小型企业。数据显示,前二十名的企业销售收入仅占38.6%的市场份额,市场末端长尾存在着众多规模较小、品牌不知名的地方企业。

中国保健品生产企业数量

数据来源:中商产业研究院整理

2.竞争品牌

随着细分市场的逐步开拓和监管政策完善,未来一些小型企业会逐步被市场淘汰,拥有知名品牌且产品种类覆盖范围较广的龙头企业将逐渐扩大市场份额,形成壁垒优势。

2017年中国保健品十大品牌市场份额

数据来源:中商产业研究院整理

1、无限极

无限极(中国)有限公司是李锦记健康产品集团旗下成员,是一家从事中草药健康产品研发、生产、销售及服务的大型港资企业。目前已成功研发生产出5大系列、6大品牌共143款产品。

2018年4月10日,由中国保健协会主办的第七届中国保健品公信力论坛暨中国保健品公信力产品及品牌发布会在北京举行。会上,无限极有限公司荣膺“第七届中国保健品十大公信力品牌”,增健口服液等3款产品获“中国保健品公信力产品”。

2.纽崔莱

纽崔莱,全球营养素补充食品优质品牌。纽崔莱营养保健食品系列,为您提供蛋白质、维生素、矿物质等营养补充食品,以及多种调节人体机能的功能性食品。2018年3月20日安利纽崔莱正式推出“黑科技”产品——无醣易。无醣易的挡糖“黑科技”主要源于其两大成分:腰豆精华和大豆精华。

3.完美

完美(中国)有限公司于1995年06月08日在中山市工商行政管理局登记成立。法定代表人古润金,公司经营范围包括研究开发、生产经营和加工保健食品、食品(含预包装食品)等。

2002年6月至2003年1月期间,公司先后通过保健食品GMP认证、HACCP食品安全控制体系认证、ISO9001质量管理体系认证和ISO14001环境管理体系认证;2013年7月,通过ISO22716/GMPC化妆品良好生产规范认证;2008年4月,检测中心通过中国合格评定国家认可委员会(CNAS)实验室认可,2014年11月,被广东省食品药品监督管理局指定为国产非特殊用途化妆品备案检验机构,可出具本企业国产非特殊用途化妆品的微生物和卫生化学备案检验报告。

4东阿阿胶

东阿阿胶股份有限公司,始建于1952年,国家胶类中药标准制定者,主营中成药/保健品/生物药等的大型阿胶系列产品生产企业。1996年成为上市公司,同年7月29日“东阿阿胶”A股股票在深交所挂牌上市。

东阿阿胶2017年实现营业收入73.72亿元,同比增长16.70%;归属于股东净利润首次突破20亿元,达到20.44亿元,同比增长10.36%。公司经营活动现金流量也有明显改善,2017年经营活动现金流量净额达17.57亿元,同比增长181.37%。良好的业绩指标背后是销量的稳步提升。根据中康CMH发布的2017年零售终端销售规模超十亿的OTC明星单品榜单显示,TOP10产品中,东阿阿胶的阿胶块排名第一。

东阿阿胶持续推进研发创新,用现代科技验证阿胶的功效。2017年公司累计投入研发费用2.26亿元,同比增长34.21%。公司通过现代科学研究证实了阿胶的补血、抗衰老、美容、备孕保胎等传统功效,并发现了防治细颗粒物造成的肺功能损伤、治疗地中海贫血等新功效;在“气血保养”的基础上,通过大样本研究,探索了复方阿胶浆在经期保健、登革热治疗、运动员身体机能恢复等方面的新功效。

数据来源:公司公告中商产业研究院整理

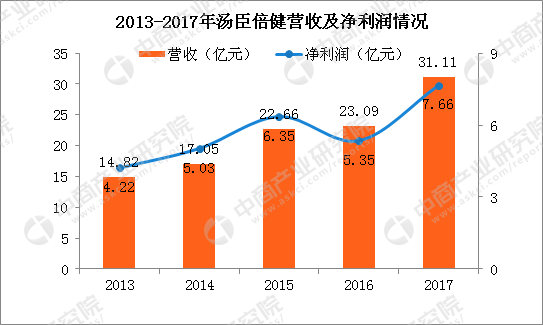

5.汤臣倍健

始于1995年,国内营养补充剂市场零售终端标志性品牌,公众营养与发展中心营养健康倡导产品,主打蛋白质/维生素/矿物质等高品质营养补充剂和功能性健康食品。

2002年系统地将膳食补充剂引入中国非直销领域,并迅速成长为中国膳食补充剂领导品牌和标杆企业,2010年8月,国际篮球巨星姚明签约成为汤臣倍健的形象代言人,同年12月15日,汤臣倍健在深圳交易所创业板挂牌上市。

2017年汤臣倍健实现营业收入31.11亿元,同比增长34.72%;实现归属于上市公司股东的净利润7.66亿元,较去年同期增长43.17%。2017年,汤臣倍健紧盯消费升级趋势,完成了自2016年开始的业务整合和结构性调整,集中和调动市场优势资源,启动大单品模式,国内电商部分首次增加电商渠道专供产品,开展国内及跨境电商业务,实现经营收入及利润创历史新高,打开了业绩增长的新格局。

数据来源:公司公告中商产业研究院整理

五、未来发展前景

1.市场稳定高速发展,细分领域机会多

随着“大健康”理念兴起,保健品的人均支出、消费人群有了显着提升,“大健康”政策利好行业发展。数据显示我国保健品行业规模从2002年442亿元增长至2017年2376亿元,成为全球第二大保健品市场。对标发达国家,我国保健品市场仍处于发展初期,孕期保健、美容养颜、运动保健等细分领域机会多,未来增长空间巨大。

2.新食品原料潜藏崛起机会

保健品上游原材料厂商的产业链附加值低,下游渠道商溢价比例较高,其中连锁药店是市场流量最大入口,线上渠道增速最快。由于保健品企业的高毛利率,吸引众多厂商加入,以中小规模为主,市场集中度低,龙头企业未形成显着壁垒优势。新食品原料时隔两年再度获批,给保健品开发提供新机会。

研究报告

研究报告