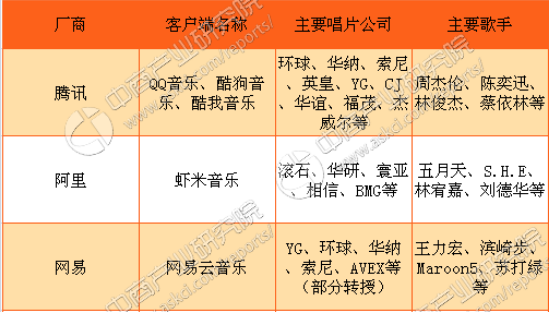

中商情报网讯:2018年3月6日,阿里音乐与网易云音乐共同对外宣布,双方达成音乐版权互相转授权的合作。一方面,阿里音乐将滚石、S.M.、BMG等优质音乐版权转授给网易云音乐;同时,网易云音乐将天娱、爱贝克思(avex)、丰华、华研国际等优质音乐版权转授给阿里音乐。

此次阿里音乐与网易云音乐版权合作的达成,意味着用户在阿里音乐旗下虾米音乐除了可以继续使用田馥甄、林宥嘉、SHE等华研国际的艺人歌曲版权外,还可听张惠妹、张雨生、华晨宇、张杰、滨崎步等艺人的音乐。同时,曹格、八三夭、孙盛希、刘若英、周华健、李宗盛、任贤齐、SuperJunior、少女时代、EXO等多位主流歌手歌曲已然正式向网易云音乐的用户开放。

在数字音乐不断兴起的今天,加之知识版权意识越来越强烈,并且国家各类政策保护。在这类因素的影响下,数字音乐付费市场又逐渐形成十分庞大的竞争市场。而越来越多的音乐用户愿意为正版数字音乐付费,使得中国数字音乐产业迎来新的发展机遇。近年来,中国手机音乐客户端用户规模的快速增长,但随着人口红利逐渐消退,用户规模整体以趋于饱和,多家厂商开始进行版权资源的布局。国内数字音乐行业已形成腾讯、阿里、网易三足鼎立的格局。

资料来源:中商产业研究院整理

自2017年9月12日,阿里音乐集团与腾讯音乐娱乐集团共同宣布进行版权共享后,腾讯音乐娱乐集团将代理的环球、华纳、索尼全球三大唱片公司与YG娱乐、杰威尔音乐、LOEN等优质音乐版权资源转授至阿里音乐,同时,阿里音乐独家代理的滚石、华研、相信、寰亚等音乐版权也转授给了腾讯音乐娱乐。再加上此次阿里音乐和网易云音乐宣布达成音乐版权互相转授权的合作,看起来在线音乐市场的三家领头公司基本解决了数字音乐版权的竞争。

那么,近几年来我国数字音乐产业发展如何呢?一起来了解一下。

一、中国数字音乐产业发展现状

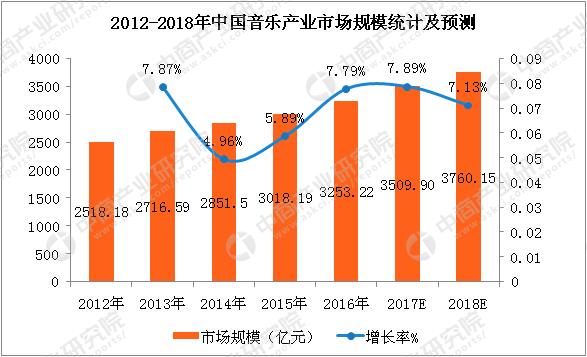

1.音乐产业市场规模

数据显示:2016年中国音乐产业总规模约为3253.22亿元,比较2015年增长了7.79%,同比增速高于同期GDP增速1.09%。在政策扶持和资本青睐下,传统音乐产业与新兴音乐产业加快融合,不断重构产业链条、创新商业模式、激发消费活力,推动中国音乐产业在经济新常态下正式进入快速增长的“新时代”。数据显示,2012-2016年全国音乐产业市场规模不断增长,年均复合增长率为7%。预计2017年全国音乐产业市场规模将超过3500亿元,到2018年增速仍保持7%左右,音乐产业市场规模将达到3760.15亿元。

数据来源:中商产业研究院整理

2.音乐产业细分市场规模

根据中国音像与数字出版协会音乐产业促进工作委员会最新发布的《2017中国音乐产业发展报告》显示,2016年中国音乐产业总规模约为3253.22亿元,比较2015年增长了7.79%,同比增速高于同期GDP增速1.09%。在中国音乐产业细分行业市场规模中,以数字音乐产业为代表的新动能成为推动中国音乐产业整体快速增长的主要动力,共计529.26亿元,而音乐演出产业市场规模为160亿元。另外,音乐行业的关联行业音乐教育培训行业2016年市场规模高达757亿元。卡拉OK市场规模869亿元,为音乐产业细分行业中市场规模最大的拓展行业。

数据来源:中商产业研究院整理

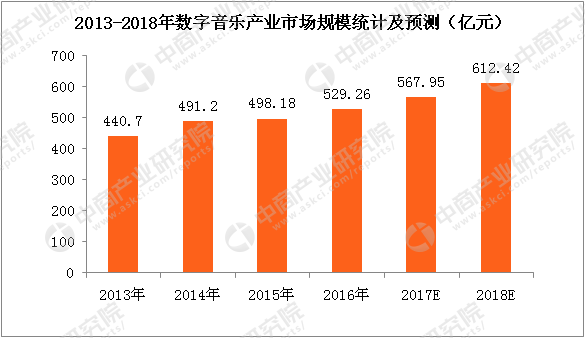

3.数字音乐产业市场规模

2013-2017年国内数字音乐产业市场规模不断增长,2016年产业规模首次突破500亿元,同比增长6.2%。受益于音乐用户的快速增长,数字音乐产业中PC端与移动端的总产值达到143.26亿元,同比增长39.36%。电信音乐增值业务产值约386.66亿元,同比降低3%,但新增4G音乐的多媒体流量业务、数字音乐平台的多元化盈利模式成为年度亮点。

随着三大音乐平台音乐版权的共享,更大程度上丰富了各自音乐平台的歌曲,将进一步推动数字音乐的发展。预计到2018年我国数字音乐市场规模有望达到600亿元以上。

数据来源:中商产业研究院整理

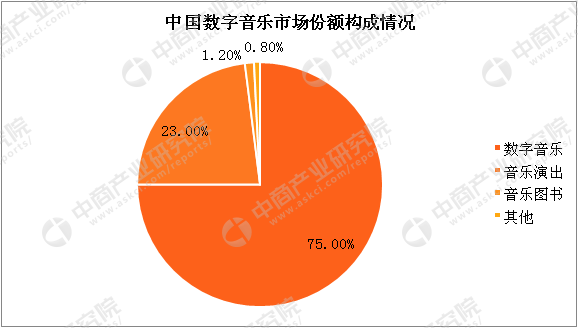

在市场份额方面,2017年中国数字音乐市场份额中,数字音乐产业占75%,音乐演出产业占比23%,音乐图书出版占1.2%。

数据来源:中商产业研究院整理

二、数字音乐平台竞争格局

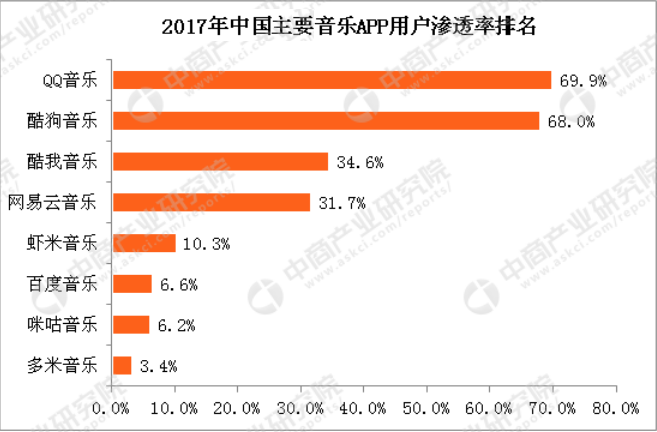

1.音乐APP用户渗透率

为拥有大量独家版权和强大用户基础的QQ音乐,目前与国内外超过200家唱片公司达成版权战略合作,购买的独家版权达30余家,积累正版曲库超1500万首,QQ音乐成为在线音乐平台上独家版权最多的平台。而且,QQ音乐作为一个音乐社区平台,拥有丰富的音乐流量,并基于平台流量为商家提供广告营销或活动推广服务,依靠内部丰富的社交产品矩阵,“分享”成为QQ音乐的竞争特色。

在酷狗音乐、酷我音乐合并后,数字音乐俨然形成了“三足鼎立”的格局:一方是腾讯为首的QQ音乐,一方是阿里为首的虾米音乐和天天动听,另一方就是酷我、酷狗和海洋音乐成立的新公司。除此之外,百度、网易云及A8旗下的多米等音乐平台也各据一方。

据数据统计显示:2017年数字音乐APP用户渗透率排行榜中,QQ音乐最受大众的喜爱,渗透率为69.9%;其次为酷狗音乐渗透率68%,酷我音乐位列第三。2017年各大音乐APP渗透率如下:

数据来源:比达、中商产业研究院整理

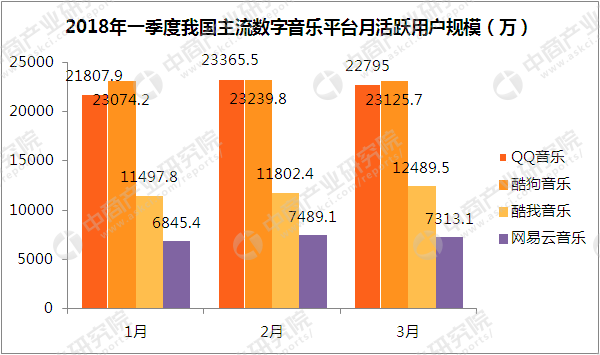

2.主流数字音乐APP用户规模

在2017年中国数字音乐平台排行榜中,QQ音乐位居榜首,而排在第二和第三的酷狗音乐与酷我音乐已于去年年初被腾讯收购,将二者与QQ音乐整合,成为腾讯音乐娱乐集团。这意味着,拥有QQ音乐、酷狗音乐和酷我音乐的腾讯音乐占据了中国数字音乐七成以上的市场份额,在版权方面也处于统治地位。

数据显示,得益于今年持续推进的“零点行动”、“音乐连接爱”、“歌手2018”等一系列市场推广活动开始收效,QQ音乐月活跃用户从2018年1月开始出现显著增长,并在2月追平并超越酷狗音乐月活跃用户,成为在线音乐平台里月活跃用户最高的APP。QQ音乐作为《歌手2018》的独家合作音乐平台,在节目宣传、歌曲推广等各方面表现出色。在数字专辑方面,Bigbang《花路》3月在QQ音乐正式上线,再次创造数专销售奇迹:85小时破百万。而酷狗音乐的月活跃用户规模在2017年始终领先于QQ音乐,但是进入2018年,随着QQ音乐的全方位发力,酷狗音乐的月活规模被反超。2018年一季度酷狗音乐月活跃用户规模基本保持在2.3亿以上,表现十分平稳。另外,酷我音乐以及网易云音乐相较QQ音乐和酷狗音乐来说,用户规模体量较小。

数据来源:QuestMobile、中商产业研究院整理

3.国内主流音乐平台会员价格体系

QQ音乐:QQ音乐中的音乐分三种,第一种是普通的音乐可以直接听但是不能听HQ和SQ的,这种歌只要开通绿钻就可以在线听HQ和SQ并可以下载。第二种是付费歌曲和付费下载歌曲,这种类型的只要开通付费音乐包就可以听和下载了,而且可以下载和在线听其HQ和SQ版本。第三种是数字专辑,数字专辑中的音乐必须购买其所在的一整张专辑,购买后即可在线听与下载此专辑的各种音质版本并拥用一些其他权限,也就是拥有了这张专辑的所有权限。

QQ音乐的付费音乐包会员价按照时间划分为四种,分别为8元/月、24元/季、45元/半年、88元/年。其绿钻豪华版价格为15元/月、45元/季、90元/半年、180元/年。

酷狗音乐:酷狗音乐的音乐包有两种,一是普通音乐包:价格较低,每月能下载三百首付费歌曲。二是豪华音乐包:价格昂贵,需要单独开通,每月可以下载五百首付费歌曲,开通豪华VIP赠送普通音乐包。酷狗音乐的付费音乐包会员价分别为8元/月、24元/季、45元/半年、88元/年,这与QQ音乐价格一致。而酷狗音乐的豪华VIP版价格为18元/月、45元/季、93元/半年、188元/年,略贵于QQ音乐。

酷我音乐:酷我音乐的付费音乐包会员价分别为8元/月、24元/季、45元/半年、88元/年,这与QQ音乐和酷狗音乐价格一致。而酷我音乐的豪华VIP版价格为18元/月、45元/季、88元/半年、148元/年,在半年和一年期的会员价上略低于QQ音乐和酷狗音乐。

网易云音乐:网易云音乐的普通会员价分别为8元/月、45元/季、88元/年,除了没有季度价格外,其余价格与其他三个平台保持一致。而网易云音乐的豪华会员价格分别为12元/月、68元/半年、128/年,相比其他三大平台这一价格是比较便宜的。

三、中国数字音乐产业发展趋势

1.进一步扩大音乐付费市场规模

音乐作为内容产品,其变现的逻辑是:内容支撑流量,流量转换资本,资本反哺内容。音乐制作人独立创作作品,上传至唱片公司、互联网音乐平台等途径制作成数字音乐专辑,用户为作品付费,制作人和音乐发行商按照一定比例分成。在这个过程中,制作人通过创作获得用户认可和经济收入,发行商凭借发行途径获得收入,用户获得音乐享受,这是一个比较健康的流程,用户为正版音乐付费成为音乐市场的基础,是健康有序市场发展的基石。

2.大数据应用实现用户粉丝经济

大数据、云计算技术的运用,为在线音乐平台提供新型音乐分发模式,APP根据榜单、地理位置、社交等因素,精确定位用户需求,为用户提供定制化服务,实现个性化推荐。平台构建泛娱乐产业链,除音乐服务外,还提供社交化服务,丰富用户体验。

在互联网时代,只有用好大数据,才能提高收益。数字音乐企业能够通过各个终端的播放器聚拢一大批用户资源,绝大部分用户都是忠实的粉丝,因此企业可以利用大数据挖掘粉丝经济的商业价值和潜力。有业内人士认为,未来数字音乐企业可以利用大数据分析,通过和第三方票务公司合作,为用户提供所需要的演出票务来增加用户黏性和收入。

以上材料及分析均来自中商产业研究院发布的《2018-2023年中国数字音乐产业市场前景及投资机会研究报告》。

研究报告

研究报告