一、激光雷达的定义与分类

激光雷达是一种综合的光探测与测量系统,相比普通雷达,激光雷达可提供高分辨率的辐射强度几何图像、距离图像、速度图像,一开始主要应用于军亊领域。而现在这一技术已经逐渐渗透到了民用消费级市场。尤其在无人驾驶领域,随着Google、百度、福特、奥迪、宝马等各企业相继采用激光雷达的感知解决方案,激光雷达俨然已经成为研究无人驾驶技术的“标配”。

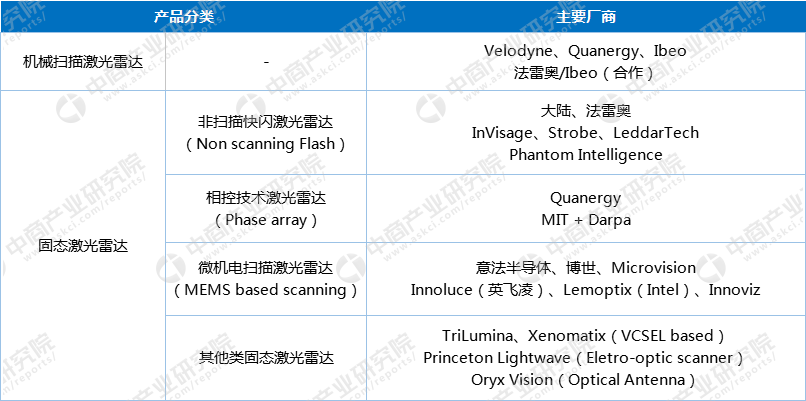

目前,激光雷达可以分为机械扫描激光雷达、固态激光雷达。激光雷达根据线数的不同,可以分为2D、2.5D(1,4,8线)和3D(16,32,64线)三类产品。

激光雷达的分类及主要厂商

数据来源:中商产业研究院整理

二、无人驾驶与激光雷达

无人驾驶汽车,即智能驾驶汽车是一种自动化载具,能够部分或者全面代替驾驶员进行驾驶行为,无人驾驶汽车是智能汽车发展的最高形态。无人驾驶由传感器、控制器、执行器组成,对应感知、决策、执行三大功能模块。

无人驾驶的产业链包括:1)硬件组件。激光雷达、摄像头等各类传感器、集成计算处理平台以及发动机、车身、集成控制总线等传统汽车组件;2)软件组件。无人驾驶操作系统(包括感知、规划、控制以及汽车互联、数据平台接口等),高精度地图数据等;3)整车制造;4)运营服务。

目前,激光雷达在无人驾驶技术中的应用,一是对车辆周围环境进行3D建模,获得环境的深度信息,识别障碍物,极建可行驶区域。随着无人驾驶技术的进一步普及和应用,带动无人驾驶产业链发展,激光雷达作为无人驾驶中的主流传感器受益明确。

全球无人驾驶汽车行业中,美国属于领先地位;在亚洲范围内,新加坡的进度较为领先,中国也在加快追赶。无人驾驶发展至今,全球已有多家企业审布在2020年前后推出无人驾驶汽车。据预测,自动驾驶汽车的全球市场份额需要花15-20年时间达到25%,带有公路和交通堵塞自动驾驶功能的汽车将率先上路应用;到2022年,带有城市自动驾驶模式汽车上路;2025年之后,完全无人驾驶汽车才会大量出现。

数据来源:中商产业研究院整理

2017年,中国汽车工程学会发布了“节能与新能源汽车技术路线图”,其中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,国内无人驾驶汽车数量将稳步上升。

据预测数据显示,到2035年全球无人驾驶汽车销量将达2100万辆。参考2015年全球汽车年销量突破8000万台,中国销量接近2500万台。庞大的汽车销量和消费者对科技的需求,中国有望成为最大的无人驾驶市场。随着无人驾驶汽车市场的进一步发展,无人驾驶汽车数量逐渐上升,将带动车载摄像头市场的快速增长。

三、车载激光雷达产业蓄势待发

车载激光雷达作为无人驾驶技术中最重要的传感器之一,对于保证无人驾驶汽车行车安全具有重要意义。随着无人驾驶产业的进一步发展,车载激光雷达市场前景明朗。

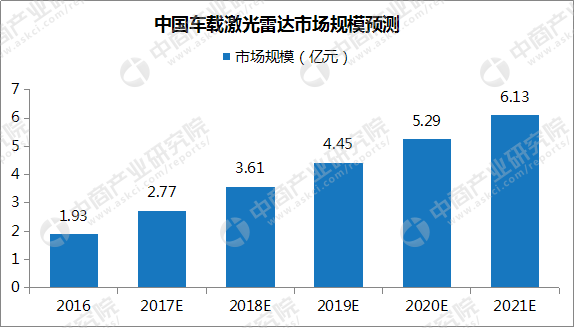

据统计数据显示,2015年中国车载激光雷达市场规模为1.09亿元,到2016市场规模达1.93亿元,同比涨幅达77.06%。随着无人驾驶汽车的逐渐普及,我国车载激光雷达市场规模将保持高速增长的态势,预计到2021年,我国车载激光雷达市场规模将超6亿元。未来,无人驾驶汽车产业化的到来以及车载激光雷达成本的降低,将共同推动车载激光雷达产业的爆发式增长。

数据来源:中商产业研究院整理

四、车载激光雷达企业

(1)Velodyne

Velodyne是硅谷的一家技术公司,成立于1983年,2005年开始研发激光雷达,并于同年推出了第一款激光雷达传感器。近两年,全球自动驾驶汽车产业发展迅猛,由Velodyne研发的激光雷达由于可以给自动驾驶汽车提供可靠的感应识别支持,先后获得了多家企业的青睐。

2016年,Velodyne将其激光雷达部门独立出去,成立了独立运营的VelodyneLiDAR。目前该公司已经量产销售的激光雷达有三款:分别为HDL-64E(64线)、HDL-32E(32线)、VLP-16(16线)。以下为HDL-64E(64线)参数:

(2)Waymo

Waymo由谷歌母公司Alphabet旗下无人驾驶汽车项目独立而来,于2016年底成立。独立运营后的Waymo专注于打造全自动驾驶汽车,以及与之相关的视觉系统、雷达、光探测(Lightdetection)和激光雷达(LiDAR)等硬件设备。

2017年,据消息称Waymo的工程师开发出了两款全新激光雷达,它们分别负责近程和远程探测任务。与此同时,Waymo在底特律北美国际汽车展前夕宣布,其自动驾驶系统中的关键组件——激光雷达的成本相对于项目开始时,已经下降了百分之九十,从超过7万美元降至7500美元。Waymo在推出了自己的激光雷达产品,还解决了激光雷达研发成本高的难题。

(3)速腾聚创

速腾聚创是深圳一家做激光雷达的公司,成立于2014年,前期主要做静态测绘,研发一些用于电子测绘的激光雷达产品。速腾聚创旗下产品有RS-LiDAR-16、RS-LiDAR-32、RS-LiDAR-M1、静态激光雷达等。以下为RS-LiDAR-16参数:

(4)欧镭激光

欧镭激光成立不到一年,是一家基于mems、激光等现有技术,研发、生产、销售激光投影显示模组、车用3D激光雷达、机器人用2D、3D激光雷达等产品的公司。2017年初,欧镭激光在美国第50届CES消费电子展上,会首次面向海外企业重磅推出Toucan系列的2D、3D-16线激光雷达两款新品。此次发布的Toucan系列激光雷达产品,系欧镭激光自主设计开发,包括核心光电引擎模块及驱动,可广泛应用于机器人、AGV、无人驾驶等领域。

五、激光雷达行业前景

无人驾驶汽车的火热带动产业链的发展,但激光雷达却迟迟没有大规模的商业化应用,其中最大的原因就在于其昂贵的价格。激光雷达根据线数的不同,可以分为2D、2.5D(1,4,8线)和3D(16,32,64线)三类产品,随着线数的提升,需要处理的数据量也随之增加,造价也就更昂贵。

业界对于降低成本,一个方式是取消机械旋转结构、采用固态化技术根本性降低激光雷达成本;一个方式是降低激光雷达线数,组合使用多个低线数激光雷达。此前,国内厂商速腾聚创在2017年CESAsia上展示了一套针对高速公路环境下的多激光雷达耦合解决方案,包含4个16线激光雷达,价格仅为64线激光雷达的四分之一。未来,车载激光雷达成本大幅降低,大规模商业化应用可期。

研究报告

研究报告