一、孕妇装的定义

孕妇装是指女性在怀孕时穿的衣服。选择孕妇装要以不妨碍胎儿的发育为前提,以宽大舒适、透气性良好、吸汗力强、防暑保暖与穿脱方便的原则,以全棉质地为首选,注重实用,可以兼顾哺乳。

刚刚怀孕的时候,你也许会想,只要买些比平时大一、两个尺码的衣服就可以把整个孕程对付过去了,而事实上,女性在怀孕期间的穿着和平时会有很大区别,比如衣物应当更加宽松,更加利于排汗,面料还应该避免刺激皮肤,在怀孕中后期,孕妇装还要有一定的承托腹部,减轻肩部、背部压力的作用,因此,选择孕妇服是确有必要的,同时也是有一定讲究的。

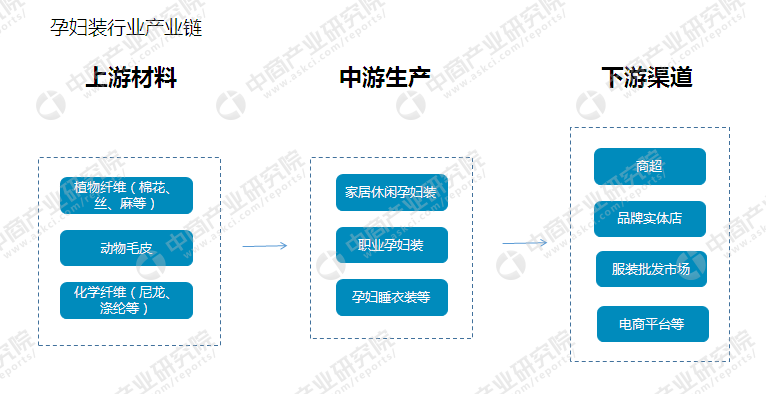

二、孕妇装产业链

由于国家单独二胎政策落地实施,中国孕妇装市场将再次迎来新的发展机遇。孕妇装上游的面辅料、印染料、化学纤维、动物毛皮原料、包装等价格和加工业劳动力成本的上涨,在一定程度上提升了孕妇装行业的经营成本。但同时各种新型面辅料、防辐射原材料的更新注入、加工、印染技术的升级换代,提升了孕妇装的品质,丰富了孕妇装的设计和种类,促进了孕妇装的普及化消费。

孕妇装行业的下游为终端消费者,其收入水平、消费心理、消费偏好、受教育程度、年龄、职业等因素对孕妇装设计、图案色彩、价格、品质都形成较大影响。孕妇装的功能性成为首要考虑的因素之一,许多有特殊功能的孕妇装很受宠,如防辐射服、孕期专用内衣裤、鞋袜、托腹带等,其中最畅销的就是防辐射服,90%的孕妇都会选用。中国孕妇们洗脑般地深信:电磁场辐射会使胚胎畸形或引起染色体改变,导致婴儿畸形、早产或流产。因此,越来越多的孕妇在怀孕初期就穿起了防辐射服,哪怕只是护着肚子,都会感觉放心不少。

虽然目前的防辐射孕妇装还未能实现真正的屏蔽功效,但这毫无疑问已成为一大市场热点。国家有必要尽快制定出完善的屏蔽效果测试方法和标准,保护消费者权益,提高厂商的信用。

目前,孕妇装的消费主力为年轻一代育龄女性,其大多在相对优越的环境中长大,拥有独特的个性,追求品质和时尚,推动孕产用品行业朝品牌化、专业化、功能化和时尚化等方向发展。

资料来源:中商产业研究院

三、孕妇装行业发展现状

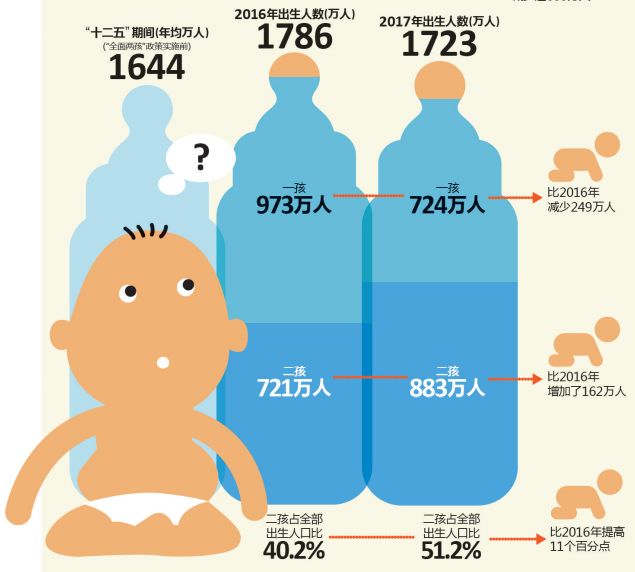

1.“全面二孩”政策刺激孕妇服装行业市场需求

从2016年1月1日开始,我国正式施行“全面二孩”政策。近两年,我国出生人口明显增加。据国家统计局数据显示,根据全国人口变动抽样调查数据推算,2017年我国出生人口1723万人。其中,二孩出生人数比2016年明显增加,比重超过一半,达到了883万人。“全面二孩”政策的正式实施也增强了中国家庭的生育意愿,进而刺激孕妇服装产业市场需求。

图片来源:国家统计局

从全国各省市来看,2017年山东省生育的二孩数量占全国的13%左右。根据各地统计和卫生部门公布的数字,2017年山东常住人口生育率为全国最高(部分省缺数字,以已有省份数字为准),全年出生人口174.98万人,出生率17.54‰,略低于上一年的17.89‰。其中,一孩生育登记47.8万人,二孩生育登记116.9万人,二孩明显超一孩数量。除山东省,据数据显示,广西和福建2017年常住人口出生率分别达到了15.14‰、15‰,在全国也是名列前茅。另外,海南、青海、安徽等地常住人口出生率也很高,均在14‰以上。

数据来源:各地统计局、中商产业研究院整理

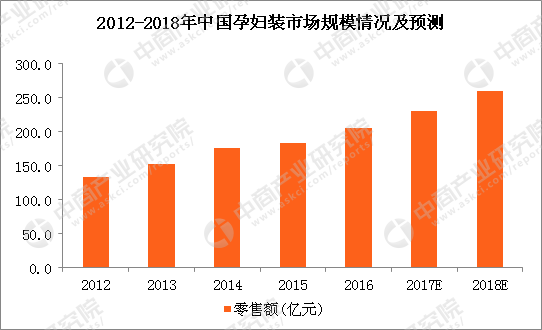

2.孕妇装行业市场规模

未来受益于中国经济持续稳定增长、居民可支配收入提升、国家生育政策调整、专业孕产观念深入人心等有利因素,孕妇服装产业将迎来新的高速增长期。根据中商产业研究院《2018-2023年中国孕妇装行业发展前景调查及投融资战略研究报告》数据统计显示,中国孕妇服装零售总额由2012年的134亿元增长到2016年的205亿元,年均复合增长率达10.6%。预计2018年中国孕妇服装零售总额将达到260亿元,未来5年的年均复合增长率达12.6%。

数据来源:中商产业研究院数据库

四、中国孕妇装行业竞争格局

中国的孕妇装起步较晚,产品单一,但不少的时装品牌也开始慢慢涉入孕妇装系列,而孕妇装也开始逐步与时尚靠拢,开始时装化。色彩、款式最能表达人的个性,因此对于孕妇装生产企业来说,把舒适度和款式相结合的产品才是符合市场需求的。目前国内孕妇装走的比较好的品牌有惠葆、十月妈咪、Rosemadame玫瑰太太、添香、奇妮、快乐屋、惠葆等。

中国孕妇装十大品牌企业

资料来源:公开资料、中商产业研究院整理

就目前孕妇装行业来看,行业还处于比较低层次的竞争阶段,没有真正的品牌竞争。在目前的三个品牌阶梯中,中高端市场目前主要还是产品竞争,竞争的是设计、款式、价格,中端市场主要还是集中在渠道竞争方面,因此目前尚没有真正意义上的品牌竞争。这可以从两个方面来讲。一是从企业的角度,目前尚没有孕妇装企业进行系统化的品牌运营,包括从消费者定位、品牌定位、品牌核心价值确定到品牌系统传播到品牌统领产品设计、渠道开发和终端管理等系统的运营。另一方面,从消费者的角度来讲,目前还没有任何一个品牌能占据消费者的心智,消费者的孕妇装品牌认知度还比较低。随着大批的“80后”成长为“准妈咪”,孕妇装市场迎来了新的消费主力军。受成长环境、时尚敏感度、消费意识等因素的影响,新主力军不但注重产品的品质,而且更重视品牌的知名度和对品牌的认同感。而目前还很少有品牌能在消费者心目中有这样的品牌地位。

目前还没有真正的品牌竞争的一个重要原因是企业的品牌系统运营不足,关键就是品牌定位不清晰。

1、消费者定位不清晰。各阶梯中的品牌消费者定位都大致雷同,即使不同档次的二三阶梯之间,消费者定位也差不多,大部分都会提到服务于25~35岁左右的城市白领等等。然而由于并没有从深层次上去研究消费者的心理,从生活方式、心智、社会心理、消费观念等方面去区隔消费者,从而进行品牌价值、个性、内涵和传播设计。因此,虽然不同企业的消费者定位在描述上会有差异,但是因为并没有消费者心智的本质差异,所以很难对品牌定位和品牌规划提供指导。

2、品牌核心价值空洞。我们从下属各个企业的品牌理念就可以看出:从上述描述我们可以看出,大多数品牌的理念都落脚在“美丽、时尚”等空泛的理念上,核心价值较空,所以品牌的个性就很难凸显,品牌定位也就趋于雷同。品牌定位不清晰还体现在第二三阶梯的多数品牌都提到“做中高端”的孕妇装品牌,但是品牌的产品、传播、渠道等具体落实在哪些方面则没有体现。

3、多品牌规划不合理。目前大多数孕妇装生产企业都进行了多品牌的规划,然而大多数多品牌的规划只是停留在风格、价位和品质的不同上,或者有品牌定位的不同,但是在渠道上并没有明确的区分,多品牌进入同一渠道,竞争的结构是自相残杀,并未起到很好的效果。

五、孕妇装行业未来发展趋势

1、产品线逐渐丰富,品牌层次定位更为清晰

随着孕妇群体消费偏好、审美观念、购买力水平的不断变化,对款式和品牌的需求也逐渐多样化。目前,孕妇服装已不再局限于防辐射服、外出服、居家休闲哺乳服、内衣等传统形式,孕妇商务装、休闲装、运动装、旅游装、礼服等产品概念相继推出,极大地丰富了消费者的购物选择;孕妇服装企业也陆续开始多品牌运营,各品牌分别设定自身的市场定位,面向不同购买力水平、品牌和款式偏好的消费群体,实现精准化营销。

2、中高端品牌的竞争实力将不断增强,市场集中度将不断提升

经过20多年的发展,孕妇服装产业已涌现诸如十月妈咪、快乐屋、惠葆、添香、奇妮等深入人心的品牌,但市场中仍有大部分品牌辨识度较低,产品趋于同质化。据Frost&Sullivan统计,2016年前五大品牌的市场占有率仅5.8%。

未来,随着专业孕产观念的逐渐普及、时尚潮流的进一步渗透以及消费者购买力的提升,中高端品牌将受到更多的欢迎,总体竞争实力将不断增强,市场集中度将不断提升。一方面,许多孕妇服装企业正不断加大品牌建设力度,同时更加重视产品品质的保证、功能性的创新及时尚元素的融入,消费者愿意为这些优秀品牌支付更高的溢价;另一方面,伴随着居民可支配收入的总体增长,消费者不仅关注产品的设计、安全、品质、功能、售后服务等理性因素,也更加注重品牌消费带来的优越、高端等感性体验,追求物质与精神的综合享受。

3、行业整体创新设计能力将不断提升,时尚流行元素将逐步融入

随着消费观念的升级,年轻孕妇群体对孕妇服装的要求已不止于舒适性与功能性,还关注产品品质、美观性与时尚性。未来,孕妇服装产业将通过加大创新设计的投入力度,提升面料研发技术和功能性设计,注入更多的时尚理念和流行元素,来满足孕妇对美丽和时尚的追求。

4、销售渠道将从线下为主转向线上线下结合

电子商务诞生之前,包括孕妇服装在内的传统零售业过度追求商业地段、店铺数量,一定程度上制约了行业的规模化发展。互联网尤其是移动互联网的快速发展,给孕妇服装产业带来全新的发展机遇。互联网具有高效、集约、便利、受众面广、不受时间和地域限制等优势,很好地满足了买卖双方跨时间、跨空间交易的需求。随着互联网、大数据和云计算等技术的发展应用,不仅有婧麒、亲润等基于电商平台的原生网络品牌,众多传统孕妇服装品牌也纷纷引入电商销售渠道。未来,孕妇服装行业的销售渠道将进一步向线上转移,实现线上线下的有机结合与相互促进。

研究报告

研究报告