一、传统吸烟方式有待改善,电子烟应运而生

传统吸烟方式会导致肺部疾病和心血管疾病,很容易产生“烟瘾”,威胁人类的身心健康。随着人们对健康越来越重视,电子烟因此应运而生。电子烟是一种模仿传统卷烟的电子产品,主要由电芯、雾化器与塑胶部件等部件构成。电子烟主要分为戒烟类和香烟替代品类。其中香烟替代品型产品主要通过雾化等手段,将特制的烟油/烟棒变成蒸汽,供用户吸食,它有着与传统卷烟相近的烟雾、味道和感觉,但其不经过燃烧,焦油、一氧化碳、亚硝酸等有毒物质大幅降低,且不易产生二手烟污染。因此,能更好地满足消费者对健康、环保的需求,且具有电子消费品的新颖、时尚的体验,使其对传统香烟有较好的替代作用。

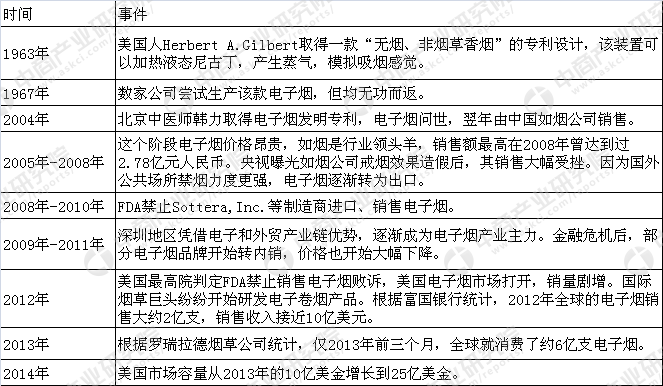

现代的电子烟是中国人发明的,更早的时候在 1963 年,美国人吉伯特(Gilbert A. Herbert)向美国专利局申请了无烟非烟草香烟的专利,这是最早对香烟进行改革的相关技术之一,当然由于当时控烟力度几乎为零,该产品没有得到任何推广。2003 年,中国药剂师韩力先生发明了真正的现代意义上的电子烟,次年,韩力在国际上首次将这种产品量产并面向中国市场销售。2005 年,如烟科技的电子烟产品开始向海外出口,随后几年,叁龙国际携如烟电子烟开始进入发展快车道,并且出口美国和欧洲。2008-2012 年,美国 FDA 对电子烟的禁令一波三折,最终以FDA 败诉告终,美国电子烟市场被打开也导致了国际烟草巨头向该领域纷纷布局,助推了行业的发展。

电子烟发展史

来源:中商产业研究院

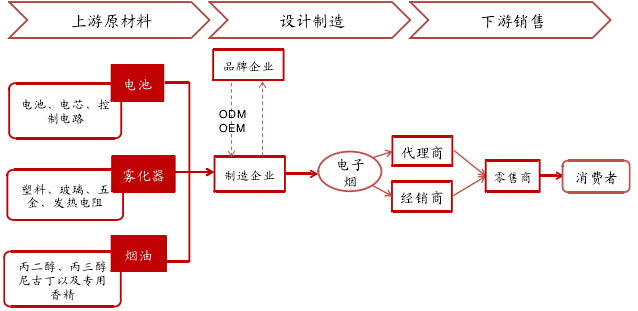

二、电子烟产业链:制造中心在中国,需求中心在欧美

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。欧美日益强劲的需求、国内政策的管制使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。从上游原材料层面,可分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商。中游主要是电子烟的设计制造,可分为专业电子烟制造企业与国际烟草巨头制造部门两类,国产自有品牌市场占比小,国内烟油企业以 OEM/ODM 模式为主,为国外知名品牌进行代工生产。下游经过代理商和经销商输送至零售商,包括知名电子烟品牌商、大型超市、便利店以及药店等,目前电子烟消费市场主要集中在美国、英国等海外国家。随着市场日渐成熟,目前分散的电子烟生产行业未来将走向整合。未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成电子烟全产业链的布局,包括电芯、烟油、雾化器等部件,并从B2B转向B2C,加强对上下游的掌控力,同时获取更多的产业链利润。

电子烟产业链

资料来源:公开资料

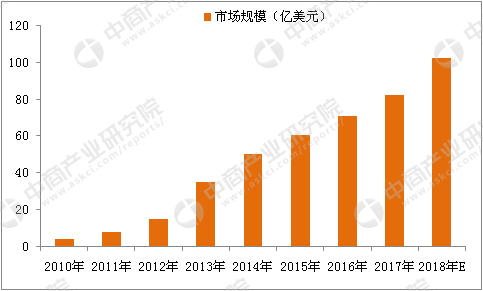

三、全球电子烟市场容量增速惊人,欧美是主要消费市场

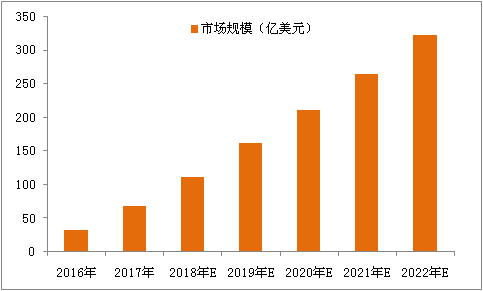

由于电子烟行业推陈出新高速发展,烟草巨头相继介入传统烟草的替代品,市场容量增速惊人。电子烟作为一种新兴的产品,在过去十年取得了飞速的发展。据数据统计,2010年全球电子烟市场规模约为4.16亿美元,至2016年市场容量扩大至71亿美元。六年时间内市场容量扩张了17倍,年复合增速高达60.5%。预计电子烟行业将在未来继续保持高增长势头,至2018年行业规模将超百亿美元,期间年复合增速为50%。电子烟的高速增长势必导致对传统烟草的替代。

2010-2018年全球电子烟市场规模情况及预测

数据来源:中商产业研究院

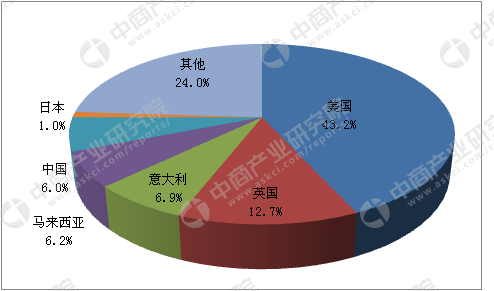

分区域看,当前全球电子烟主要市场在欧美。数据显示,2016年全球电子烟消费前三大市场是美国、英国和意大利,分别占据全球电子烟销售额的43.2%、12.7%和 6.9%。尽管我国生产了全球90%以上的电子烟,产品主要以出口为主,国内电子烟消费仅占全球的6%。

2016年全球电子烟行业市场分布

数据来源:中商产业研究院

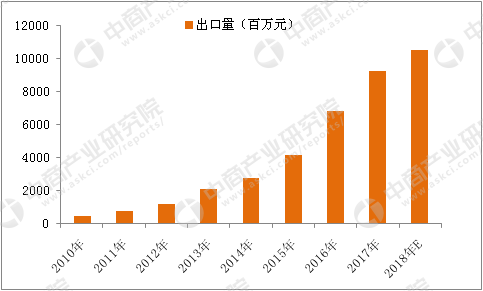

四、国内电子烟市场:出口为主,消费市场基数低、潜力大

国内市场方面,尽管我国生产了全球 90%以上的电子烟,但国内消费市场依然较小。从出口市场看,欧美市场占据了出口份额的 83.7%,而仅有6%的产品最终在国内消化。

2010-2018年国内电子烟出口量统计

数据来源:中商产业研究院

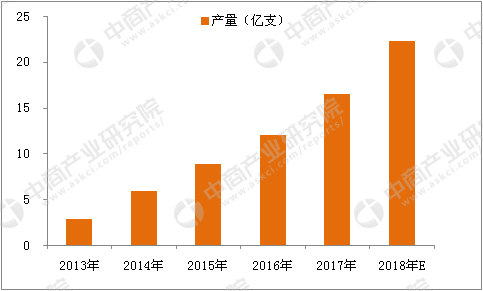

消费市场方面,我国2016年电子烟产量为12.1亿支,市场消费规模约32亿元,其中 18 亿元为线上渠道,12亿元为线下电子烟实体店销售,剩余2亿元销售由其他渠道贡献。国家烟草专卖局数据则显示,2016年卷烟行业销售收入为13706亿元,据此测算,我国电子烟市场仅占烟草行业的0.23%。对比欧美市场的渗透率,市场依然有待开发。预计2022年电子烟产量将达47.5亿支。

2013-2018年中国电子烟产量统计

数据来源:中商产业研究院

2016-2022年中国电子烟市场规模预测

数据来源:中商产业研究院

相比于传统烟草行业庞大的市场容量,电子烟行业目前的规模尚小。但由于其拥有健康、性价比高、新潮等天然优势属性,目前市场对电子烟行业的成长潜力几乎一致看好。

五、电子烟发展前景:市场容量大,形势一片大好

1、环保健康理念的普及推动了戒烟控烟产品的发展

各国政府和公共组织日益重视公众环保和健康问题,纷纷颁布相关法律和政策来控烟禁烟。此外,社会民众健康意识也逐步提高。全球控烟禁烟运动的开展、民众健康意识的提高是电子烟需求的主要驱动因素。烟草消费格局将发生重大变化,电子烟等戒烟控烟产品市场容量将进一步扩大。

2、市场容量巨大推动需求增加

我国吸烟人数约为3.5亿人,烟民数量是美国的6-7倍,但目前电子烟在我国的普及率还远低于欧美等国,国内市场发展空间巨大。俄罗斯、印度等吸烟人口大国的电子烟市场目前还是一片空白。即使在欧美等成熟市场,由于政策尚未完全放开和市场宣传力度不足,目前的消费群体占烟民总体的比例还比较小,未来的电子烟产品需求还十分巨大。

3、针对卷烟的税收负担持续加重,加快转型

近年来,不断提高烟草税成为各国普遍采取的控制措施。烟草税率越高,卷烟成本高企,零售价格也就随之上涨,烟民负担加重。这样他们就更有可能转向新型的烟草产品。

4、电子烟性价比更高

在各国政府大力控烟措施下,传统卷烟的价格会不断攀升。而随着技术进步和大规模生产的推进,电子烟的价格有望平民化。电子烟的抽吸时间更为持久,只需更换其中的一次性烟弹便可再次使用。普通电子烟的一次性烟弹使用时长相当于一包卷烟,长期使用更加节省。电子烟的雾化器、电芯可以重复使用。

六、国内电子烟行业重点企业分析

1、深圳麦克韦尔股份有限公司

麦克韦尔是一家专业从事电子烟和开放式电子雾化设备 APV研发、生产和销售的科技创新型公司,目前已发展成为全球最大的电子烟研发、生产企业之一,公司目前的业务包括 ODM 和自有品牌 APV两大板块。公司 80%的产品出口美国、日本和欧洲等海外国家,公司主要产品有一次性电子烟、可充电式电子烟、便携充电电子烟盒(PCC)、雾化烟弹等,旗下品牌主要有 Smoore, Vaporess。

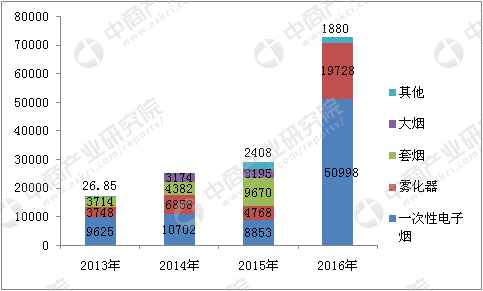

2016 年,公司实现营业总收入7.26亿元,同比增长146.6%,其中国外占比约 81%;净利润1.24亿元,同比增长227.3%。从细分业务看,公司一次性电子烟占整体营业收入的 70%,APV 业务占整体营业收入的28%。

2013年-2016年麦克韦尔营业收入分产品统计(万元)

数据来源:中商产业研究院

2、深圳市艾维普思科技有限公司

艾维普思是一家集研发、生产、销售、服务为一体的专业电子烟生产商及品牌营运商。公司产品远销世界各地,以美国、英国等发达国家为主要目标市场,在国际市场享有良好的声誉。公司高度重视网络营销,目前已经与全球知名电子烟销售网站建立了战略合作关系。艾维普思旗下有 SMOK 和 KOOPOR 两款电子烟品牌,其中 SMOK 是国际电子烟一线品牌,品牌主打中高端市场,致力于为全球电子烟玩家打造性能稳定、造型时尚、品质感佳的潮酷产品。

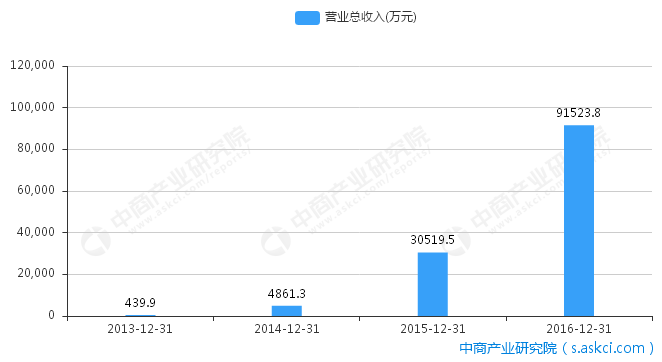

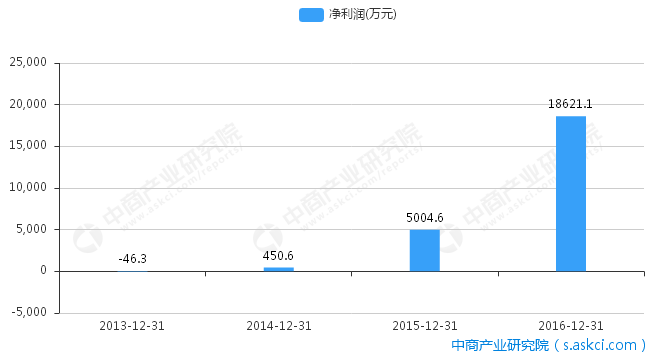

2016年,公司的营业收入为9.15亿元,同比增长 200%,净利润为1.86亿元,同比增长272%。

2013-2016年艾维普思收入情况(万元)

数据来源:中商产业研究院

2013-2016年艾维普思净利润情况(万元)

数据来源:中商产业研究院

3、深圳市新宜康科技有限公司

新宜康(Innokin)科技有限公司是一家自主开发研究电子烟产品的知名厂家。公司坚持自主研发,打造独具特色的电子烟品牌,并创造性地开发了诸多电子烟技术,如电子烟笔夹盖、无极调控、功率调整、磁铁连接技术。公司严格执ISO14001和ISO9001标准的生产管理体系,全线产品通过美国和欧洲顶尖实验室测试。其电子烟可分为四个系列:Innokin 系列、CoolFire 系列、iTaste 系列、Endura 系列。公司生产的电子烟产品远销世界英美为代表的50多个国家。

研究报告

研究报告