一、信息安全行业概述

信息安全的首要目的是保证系统数据安全和业务连续性。具体来说是指系统的软、硬件及其贮存、流通的数据不因偶然的或者恶意的原因而遭到破坏、更改、泄露。信息安全有五个基本属性,分别为真实性、可用性、保密性、完整性和不可抵赖性。

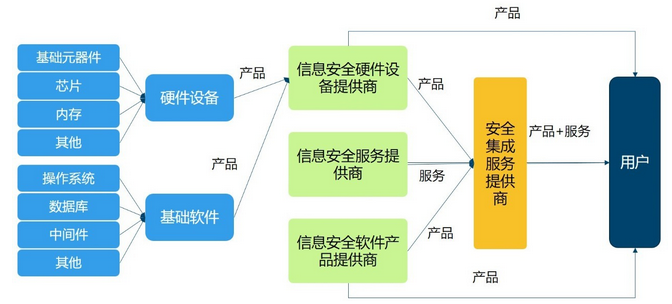

信息安全产业链

资料来源:公开资料

信息安全产业链上主要包括信息安全产品/服务提供商及信息安全系统集成商。

产品提供商又可以分为硬件、软件产品及服务提供商,其一方面直接将产品、服务通过直销或分销模式销售给最终客户,另一方面也将产品销售给安全系统集成商。

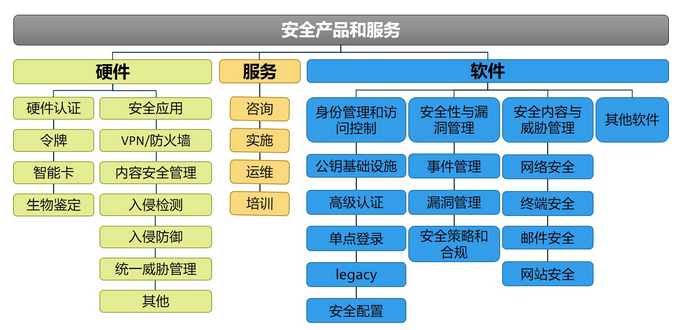

信息安全产品结构及分类

资料来源:公开资料

从产品维度看,信息安全市场可分为安全硬件、安全软件和安全服务三大类,十二小类,约百余种产品。

安全硬件分为安全应用硬件和硬件认证两个领域,主要产品包括防火墙、VPN网关、入侵检测系统、入侵防御系统、统一威胁管理网关、令牌、指纹识别、虹膜识别等。

安全软件分为安全内容与威胁管理、身份管理与访问控制和安全性与漏洞管理三个领域,主要产品包括防病毒软件、Web应用防火墙、反垃圾邮件系统、数据泄露防护系统、数字证书身份认证系统、身份管理与访问控制系统、安全评估系统、安全事件管理系统、安全管理平台等。

安全服务主要包括咨询、实施、运维和培训。

二、全球信息安全行业发展状况

2013年6月,“棱镜门”丑闻曝光,暴露出了国家间网络空间博弈的现实性和残酷性,也引起了全世界对网络安全的关注。此后,全球网络安全威胁仍呈现爆发性增长的态势,各类网络攻击和网络犯罪的现象屡屡发生,并且呈现攻击手段多样化、工具专业化、目的商业化、行为组织化等特点。2016年以来,以信息及数据泄露、网络攻击为首的各类信息安全事件层出不穷,且愈演愈烈,影响到人类社会生活的方方面面,尤其是分布式拒绝服务(DDoS)攻击威胁与高级可持续性威胁(APT)的持续升级,严重影响了基础网络的稳定运行。

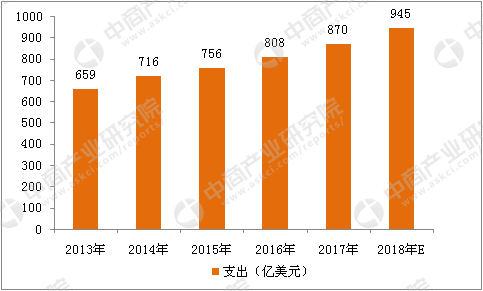

面对日益严峻的网络空间安全威胁,国际信息安全环境的建设受到世界各国的重视和持续投入,全球的信息安全市场迎来了高速发展时期。从市场规模来看,2017年全球信息安全产品与服务开支将达到870亿美元,相比2016年增长7%,预计2018年开支将增长至945亿美元。从全球区域分布来看,以美国为主导的北美市场仍然占据全球最大的市场份额。根据2017年第二季度“网络安全创新500强”名单,排名前10的网络安全公司中,美国公司占据了7个席位,表现出强大的国际竞争力。以中国、日本和印度为代表的亚太地区,受益于近期国家安全战略的发布以及日益增长的信息安全需求,市场也呈现出高速发展的态势。

2013-2018年全球信息安全支出

数据来源:中商产业研究院

三、我国信息安全行业发展现状

1、网络空间安全形势不容乐观

2016年,作为“十三五规划”开局之年,我国网络经济空间发展大幅拓展趋势明显,推动信息技术服务向更为智能、与传统领域全面融合的阶段发展。然而,信息技术创新发展伴随的安全威胁与传统安全问题相互交织,使得网络空间安全问题日益复杂隐蔽,面临的网络安全风险不断加大,各种网络攻击事件层出不穷。根据国家计算机网络应急技术处理协调中心于2017年4月发布的《2016年我国互联网网络安全态势综述》显示,2016年,我国互联网网络安全状况总体平稳,未出现影响互联网正常运行的重大网络安全事件,但移动互联网恶意程序数量持续高速上涨且具有明显趋利性;来自境外的针对我国境内的网站攻击事件频繁发生;联网智能设备被恶意控制,并用于发起大流量分布式拒绝服务攻击(DDoS)的现象更加严重;网站数据和个人信息泄露带来的危害不断扩大;欺诈勒索软件在互联网上肆虐;具有国家背景黑客组织发动的高级持续性威胁(APT)攻击事件直接威胁了国家安全和稳定。

2、信息安全上升至国家战略层面

层出不穷的国内信息安全事件给政府和社会公众带来了严重的损失,令信息安全受到社会的广泛关注,同时也引起政府部门的高度重视。2013年11月,国家安全委员会成立。在此基础上,中央网络安全和信息化领导小组2014年2月成立,负责制定实施国家网络安全和信息化发展战略。2016年4月,在网络安全和信息化工作座谈会上提出,要加快构建关键信息基础设施安全保障体系,增强网络安全防御能力和威慑能力。2016年10月,在中共中央政治局就实施网络强国战略进行的集体学习时指出,要加快推进网络信息技术的自主创新,加快增强网络空间安全防御能力。2016年11月,《网络安全法》审议通过。2016年12月,国家互联网信息办公室发布了《国家网络空间安全战略》。随着国家对信息安全行业的重视和相关法律法规的出台,标志着信息安全已经上升到与政治安全、经济安全、领土安全等并驾齐驱的战略高度。

四、我国信息安全产业快速发展

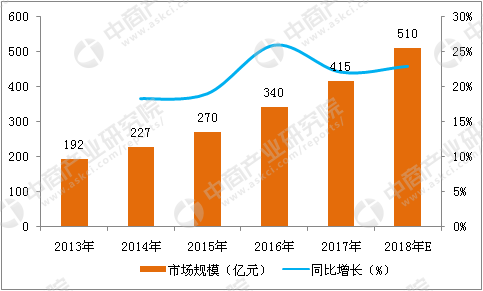

随着信息安全立法的完善和信息安全意识的强化,信息安全产品的需求程度也逐渐提升,这为我国的信息安全产业持续发展奠定了巨大的市场基础。最近几年,我国信息安全产业快速发展,市场规模持续增长。2016年我国信息安全产业规模为340亿元,较2015年增长22%,远高于8.2%的全球平均增长水平。预计2018年达到510亿元,总体保持快速增长趋势。网络安全企业创新活跃,态势感知、监测预警、云安全服务等新技术、新服务不断涌现,以产品为主导的产业格局正向“产品和服务并重”转变,网络安全企业实力有了较大提高,超过30家企业年度营收过亿,出现了一批具有产业整合能力的龙头企业。2016年,包括成都、武汉、上海等省市都在加大网络安全产业布局,积极打造国家网络安全产业高地,网络安全产业集群效应初步显现。

我国信息安全市场规模保持高速发展

数据来源:中商产业研究院

五、信息安全行业竞争格局

1、安全产品市场

近年来,我国信息安全产品市场快速增长,参与厂商众多。大型厂商占据一定的市场份额,但由于市场的细分程度较高,不同的细分子市场又存在不同的领先厂商,总体来看,安全产品市场缺乏真正的龙头企业,市场集中度较低。

2、安全服务市场

由于用户对信息安全服务意识的薄弱,我国的安全服务市场还处于早期成长阶段,安全服务的产业投入和市场规模在信息安全产业中的占比与发达国家相比要低得多,国内安全服务市场还存在很大的发展空间。目前我国各信息安全厂商主要向市场提供诸如安全设计、安全评估、安全运维和安全技术研发等方面的安全服务,该细分市场参与主体众多,竞争激烈,市场集中度低。

3、安全集成市场

我国安全集成市场处于充分竞争状态,行业内企业数量众多。各家企业提供的安全集成解决方案往往具有明显的客户针对性,安全集成市场在地域和行业方面相对分散,市场集中度较低。目前,拥有核心技术实力、客户资源、人才优势及品牌影响力的大型厂商正逐步通过并购细分领域的领先厂商,迅速掌握先进技术,以提升整体解决方案的实施能力。随着市场竞争的加剧,实力较弱的信息安全企业将会被兼并或者淘汰,安全集成市场集中度将会提高。

六、信息安全行业重点企业分析

1、华为技术有限公司

华为成立于1987年,是一家全球领先的信息与通信技术解决方案供应商。专注于ICT领域,坚持稳健经营、持续创新、开放合作,在电信运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,为运营商客户、企业客户和消费者提供有竞争力的ICT解决方案、产品和服务,并致力于使能未来信息社会、构建更美好的全联接世界。目前,华为约有18万名员工,业务遍及全球170多个国家和地区,服务全世界三分之一以上的人口。2013年,华为首超全球第一大电信设备商爱立信,排名《财富》世界500强第315位。

华为2016年年报显示,华为运营商、企业、终端三大业务在2015年的基础上稳健增长,实现全球销售收入5216亿元人民币,同比增长32%,净利润371亿元人民币,同比增长0.4%。

2、北京神州绿盟信息安全科技股份有限公司

绿盟科技成立于2000年,于2014年在创业板上市,是国内信息安全行业的龙头企业之一,为政府、运营商、金融、能源、互联网以及教育、医疗等行业用户提供安全产品及解决方案,在网络及终端安全、互联网基础安全、合规及安全管理、数据安全等领域,市场占有率排名居前。

基于多年的安全攻防研究,绿盟科技在检测防御类、安全评估类、安全平台类、远程安全运维服务、安全SaaS服务等领域,为客户提供入侵检测/防护、抗拒绝服务攻击、远程安全评估以及Web安全防护等产品以及安全运营等专业安全服务。

3、启明星辰信息技术股份有限公司

启明星辰信息技术集团股份有限公司成立于1996年,由留美博士严望佳女士创建,是国内具有超强实力的、拥有完全自主知识产权的网络安全产品、可信安全管理平台、安全服务与解决方案的综合提供商。2010年启明星辰集团在深圳A股中小板上市。目前,启明星辰已对网御星云、杭州合众、书生电子、赛博兴安进行了全资收购,自此,集团成功实现了对网络安全、数据安全、应用业务安全等多领域的覆盖。

作为国家级网络安全研究基地,启明星辰集团已积累了400多项技术发明专利和软件著作权,参与制订国家及行业网络安全标准60多项,填补了我国信息安全科研领域的多项空白,承担并完成了包括国家发改委产业化示范工程,国家科技部863计划、国家科技支撑计划、工业和信息化产业部电子发展基金等国家级、省部级和地方科研项目200余项。同时启明星辰拥有“国家级企业技术中心”、“国家规划布局内重点软件企业”、“涉及国家秘密的计算机信息系统集成甲级资质”等认定。

七、信息安全行业发展趋势

1、信息安全产业迎来爆发式增长机遇

近年来,国际网络空间的竞争博弈日趋激烈,安全产业是否壮大已经成为衡量国家网络安全综合实力的重要标准,目前我国在网络安全方面的投入占整个IT行业的比重仅约2%,远低于欧美国家,发展潜力巨大。在网络安全法的推动下,安全产业作为各级政府政策扶持的重要领域,产业投入将持续增加,信息安全产业向体系化、规模化、特色化、高端化方向发展。未来几年,我国信息安全产业面临的政策环境、需求环境、产业链环境、资本环境等各方面发展环境都将持续改善,关键技术不断突破,民族企业研发实力和服务水平逐步提高,自主可控能力持续提升,产业利好因素不断增加,产业将进入爆发式增长阶段。

2、集成开发类产品和解决方案将成为主流

随着网络环境的日益复杂化和信息技术的进步,黑客的攻击手段日益丰富和复杂,传统的单功能信息安全产品在检测、防御攻击等方面已经不能完全满足用户的需求,集多种功能于一体的软硬件集成开发类产品和系统应运而生。这些集成类产品不仅可以适应各个客户的业务系统,更重要的是能够实现安全产品与业务系统的充分融合。集成开发类产品越来越受到诸如政府机构、金融、互联网、能源、军工等重要企业级客户的欢迎,尤其是高端定制化的行业信息安全解决方案。目前,我国信息安全企业仍集中在防火墙、入侵检测、入侵防御等单点技术产品上,综合性信息安全技术发展处于较低水平,但相比单功能的产品,集成化产品和信息安全解决方案发展迅速,未来将逐渐成为信息安全产业的主力军。

3、云安全、大数据分析将是信息安全重要发展方向

2014年,IDC(全球著名的顾问机构国际数据公司)提出信息技术第三平台将引领信息安全发展方向。所谓信息技术第三平台,即以移动设备和应用为核心,以云服务、移动网络、大数据分析、社交网络技术为依托的全新格局。移动设备、云计算、移动网络的普及催生了移动安全、云安全等新的信息安全领域,目前我国包括腾讯、百度、阿里巴巴等在内的互联网巨头以及电信运营商都在纷纷抢滩布局。随着全球数据总量以及移动流量的不断提升,互联网对基础设施的需求将快速提升,数据向云端的集中将进一步推进,大中型互联网服务提供商也逐渐对其互联网数据中心(IDC)业务进行转型,通过购置服务器、网络安全设备、安装虚拟化软件后,提供云主机、云存储、云安全等增值业务。根据预测,随着云计算产业的整体发展,2017年云安全市场将达到41亿美元的市场规模,为信息安全行业带来广阔市场空间。此外,作为云计算技术的延伸,大数据分析技术也将顺势发展,为检测安全威胁和分析安全数据提供新的技术手段。新型APT攻击使用户面临前所未有的网络安全威胁,大数据分析通过全面采集网络中包括原始网络数据包、业务和安全日志等各种数据形成大数据库,再通过大数据分析技术和智能分析算法来检测APT攻击,所以,大数据分析将成为信息安全行业的重要发展方向。

研究报告

研究报告