一、锂离子电池是实现商业化应用的二次电池

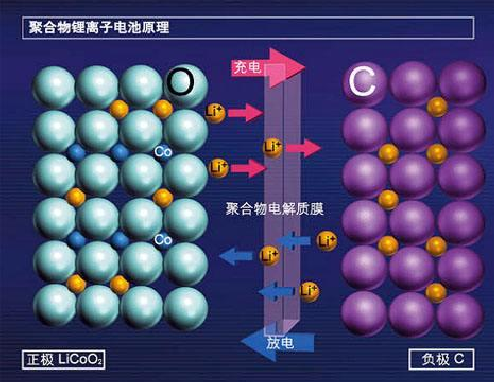

电池按工作性质可以分为一次电池和二次电池。一次电池是不可循环使用的电池;二次电池则以多次充放电、循环使用,如先后实现商业化应用的铅酸电池、镍镉电池、镍氢电池和锂离子电池等。锂离子电池是指分别使用两种不同的能可逆地嵌入与脱嵌锂离子的化合物作为正极与负极的二次电池。

电池充电时,正极的锂原子电离为带正电荷的锂离子和电子。带正电的锂离子从正极出发,穿过薄膜后来到负极,并在负极与电子合成锂原子。电池放电时则完全相反,锂离子从负极材料表面电离为锂离子和电子,其中带正电荷的锂离子从负极出发,穿过薄膜后来到正极,并与电子合成锂原子。

相对于传统的二次电池(如铅酸电池),锂离子电池具有能量密度高、循环寿命长、充放电性能好、使用电压高、无记忆效应、污染较小和安全性高等优势。

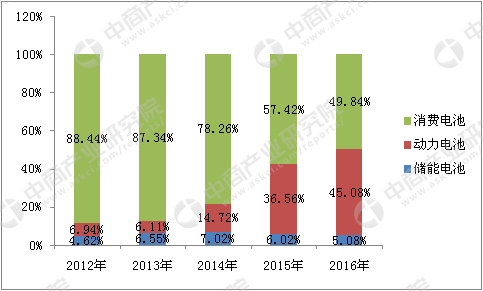

锂离子电池经过多年的发展,工艺已经趋于成熟,价格逐步下降,加上国家政策助推,导致锂离子电池在电池行业的市场份额持续提升。锂离子电池的终端应用包括消费电池市场、动力电池市场及储能电池市场。其中,消费电池市场是最大的终端应用,2016年在锂离子电池的终端应用中占到49.84%。动力电池市场是锂离子电池的第二大终端应用,2016年在锂离子电池终端应用中占比达到45.08%,是近年来增长最快的领域。

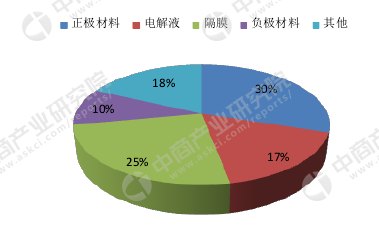

负极材料是锂离子电池最重要的原材料构成之一,与正极材料、电解液、隔膜合称锂离子电池的四大原材料。根据统计数据,负极材料在锂离子电池材料成本中占比为10%左右。

锂电池材料成本占比

数据来源:中商产业研究院

二、全球锂离子电池行业高速发展

随着锂离子电池在消费电池市场得到广泛普及,并在汽车领域逐步得到应用,锂离子电池全球市场规模自2009年以来始终保持正增长。2015年,全球锂离子电池市场规模达到约215亿美元。

全球锂电池市场规模统计与预测

数据来源:中商产业研究院

随着锂离子电池应用范围的逐步扩张,其规模的相应迅速扩张带动了整个锂离子电池隔膜产业的高速增长。全球锂离子电池隔膜产量2010年的5.0亿平米增至2015年的12.9亿平米,年均复合增长率达到20.9%,预计全球锂离子电池隔膜产量在2018年将达到23.1亿平米。

2010-2018年全球锂离子电池隔膜产量

数据来源:中商产业研究院

随着各国政府环保意识不断加强,新能源产业备受关注,政府不断出台相关政策进行扶持,如美国政府作为全球新能源经济的引领者,持续发力新能源汽车产业。智能手机、平板电脑、可穿戴式智能设备、移动电源、新能源汽车、电动自行车、电动工具及储能电站的应用和普及将给锂离子电池产业及锂离子电池隔膜产业带来前所未有的发展机遇,全球锂离子电池隔膜市场将继续保持稳步增长态势。

三、中国锂离子电池行业影响力日益加强

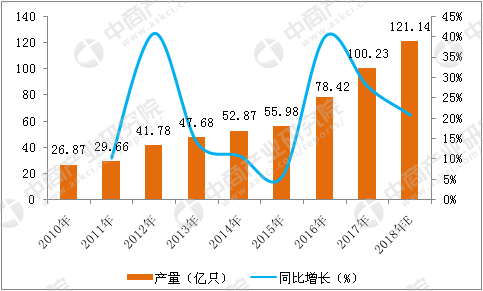

中国是锂离子电池最主要的生产国之一。2014年,中国锂离子电池产量达52.87亿只,占全球总产量比重达到71.2%,已连续十年位居全球首位。2016年,我国锂离子电池年产量达到78.42亿只,相比2010年的26.87亿只增长约3倍,年复合增长率为19.54%。

2010-2018年我国锂离子电池产量与增速

数据来源:中商产业研究院

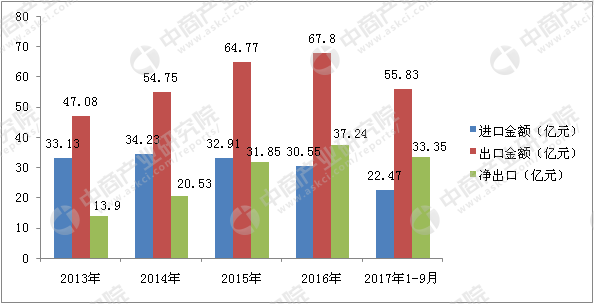

出口方面亦有不俗表现。据海关总署数据显示,2016年,我国净出口锂离子电池达37.25亿美元。值得注意的是,自2012年我国锂离子电池出口金额首次超过进口金额之后,我国锂离子电池净出口数据已连续4年增长,我国已从锂离子电池的净进口国完全成长为成为锂离子电池的净出口国。2017年1-9月,我国锂离子电池净出口达到33.35亿美元,相比上年同期增加了8.59亿美元,继续保持快速增长态势。

2013-2017年中国锂离子电池进出口数据

数据来源:海关总署

四、国内锂离子电池产业结构分析

我国锂离子电池市场细分占比

数据来源:中商产业研究院

1、动力电池异军突起

动力电池市场又称为锂离子电池的新能源汽车市场。

广义的新能源汽车是指采用非传统化石燃料作为动力来源,在动力控制和驱动方面与传统汽车相异,具有新技术、新结构的汽车类型。而具体到我国,新能源汽车基本指电动汽车,包括纯电动汽车、插电式混合动力汽车。

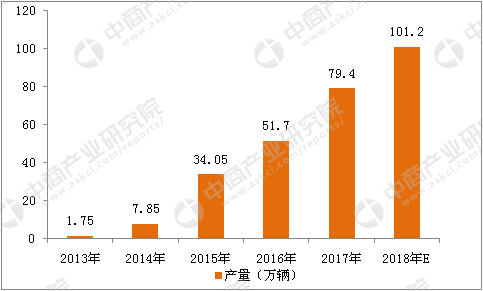

据中汽协数据显示,2017年,新能源汽车产辆达到79.4万辆,同比增长53.8%,同比增速提高了2.1个百分点。2017年新能源汽车市场占比2.7%,比上年提高了0.9个百分点。

2013-2018年中国新能源汽车产量统计

数据来源:中商产业研究院

受益于新能源汽车的高速增长,动力电池市场异军突起。2014年动力电池在锂离子电池中占比为14.72%,2016年迅速增长到45.08%。出货量方面,动力电池出货量从2014年的4.4GWh增加到2016年的27.5GWh,同比增长约6倍。

2、消费电池为最大应用领域

消费电子市场的主要细分应用领域包括手机、笔记本电脑、平板电脑、可穿戴设备等。

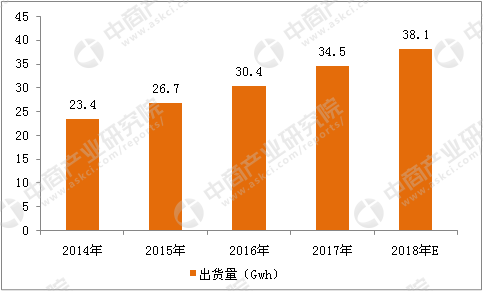

受到下游需求影响,消费电池占锂离子电池市场的比例有所下降。但从市场规模来看,消费类电池依然是三大终端应用市场中最大的领域,2016年其市场规模接近动力电池与储能电池的总和。2014-2016年,我国消费电池分别出货23.4GWh、26.7GWh、30.4GWh,以电池容量计算的绝对总量依然在增长中。

2014-2018年我国消费电池出货量(Gwh)

数据来源:中商产业研究院

3、储能电池尚待发力

储能电池市场目前尚处于培育阶段。2016年,储能电池市场锂离子电池占比5.08%。相比其他两类电池,储能电池市场规模很小。虽然锂离子电池已经是全球主要的储能系统之一,但其在储能领域面临多种技术竞争,包括机械储能(如抽水储能、压缩空气储能、飞轮储能)、化学储能(如金属/空气电池)、电磁储能(如超导储能、超级电容器)。近几年来,随着锂离子电池产业快速发展,由规模效应与技术革新带来的锂离子电池储能系统价格呈现快速下降趋势,从2012年的2.8元/Wh降低到2016年的1.1元/Wh,其性价比逐步提高。未来随着锂离子电池成本进一步下降,锂离子电池将在储能市场获得更为广泛的应用。

五、锂离子电池行业重点企业分析

1、深圳市沃特玛电池有限公司

深圳市沃特玛电池有限公司总部位于中国深圳,是国内最早成功研发新能源汽车动力电池并率先实现规模化生产和批量应用的企业之一,中国沃特玛新能源汽车产业创新联盟理事长单位,国家高新技术企业和深圳市工业百强企业,2016年7月在创业板重组上市。

公司致力于成为新能源汽车动力电池系统领航者,研发人员超过1600人,自主研发的动力电池具有高安全性、高功率性、强环境适应性和长循环寿命等优势,备受市场广泛认可。截至2018年1月,拥有专利2000余项,其中发明专利698项,国际专利42项,主要技术指标处于国际领先水平。

目前,公司已与中国一汽、东风汽车、中通客车、山西大运、上海申龙、厦门金旅、中国重汽豪沃等国内一流车企展开合作。截至2017年底,已有8万余辆配备沃特玛动力电池系统的新能源汽车运行于国内34个省市,产品远销六大洲40多个国家和地区,日均行驶里程超过800万公里。

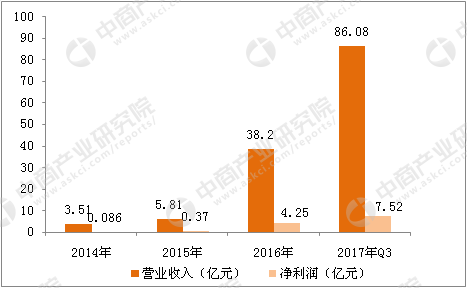

2017年三季度,公司实现营业收入86.08亿元,同比增长645.38%;实现归属于母公司的净利润为7.52亿元,同比增长791.18%。

2014-2017年深圳市沃特玛电池有限公司收入和利润统计

数据来源:中商产业研究院

2、宁德新能源科技有限公司

宁德新能源科技有限公司成立于2008年3月,是新能源(香港)科技有限公司(简称ATL)在中国大陆投资的第三家全资子公司。公司专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。

公司新能源项目主要是推动新型复合正极材料、高温锰酸锂及磷酸铁锂,凝胶电解液等高性能材料及自动化制造工艺技术的应用,实现电动汽车锂离子电池的产业化生产。项目占地500多亩,拟建设年产2.6亿只锂离子电池制造生产线及辅助生产系统,规划总投资预计超过3亿美元,预期可实现100亿元人民币年产值。

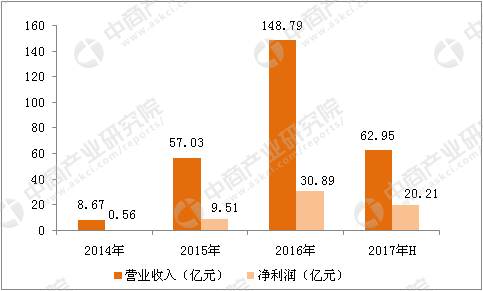

2017年上半年,公司实现销售收入62.95亿元,净利润20.21亿元。

2014-2017年宁德新能源科技有限公司收入和利润统计

数据来源:中商产业研究院

3、国轩高科股份有限公司

合肥国轩高科动力能源有限公司为国轩高科股份有限公司全资子公司,成立于2006年5月,座落于合肥市新站区瑶海工业园,拥有合肥、庐江、南京、苏州、青岛、唐山、泸州等多个生产基地。公司专业从事新型锂离子电池及其材料的研发、生产和经营,拥有核心技术知识产权。主要产品为磷酸铁锂材料及电芯、三元电芯、动力电池组、电池管理系统及储能型电池组。

2017年三季度,公司实现销售收入37.55亿元,净利润6.4亿元。

2014-2017年国轩高科股份有限公司收入和利润统计

数据来源:中商产业研究院

六、中国锂离子电池行业发展趋势分析

趋势一:产业规模稳步增长,中国优势有望扩大

2017年,锂离子电池主要应用市场增速放缓,全年全球锂离子电池产业规模超过3000亿人民币,增速较2016年下滑4个百分点。在新能源汽车推广政策继续推动下,2017年中国电动汽车产量达到65万辆,在全球电动汽车市场占比将进一步提升。

趋势二:动力电池引领增长,市场占比将超60%

2017年,由于国产手机品牌已经基本占据了国内市场,国际市场开拓难度加大,预计增速将降至10%左右,笔记本电脑、平板电脑产量降幅将继续收窄,但仍然保持下滑态势,可穿戴设备、无人机等其他消费类产品有望呈现快速增长势头,但整体规模偏小,总体来看,2017年消费型锂离子电池市场需求将保持3%左右的低速增长。

在国家财政补贴的强力推动下,2017年我国新能源汽车市场达到79.4万辆,同比增长53.8%,锂离子电池电动自行车的市场有望到达600万辆,加上动力工具等领域,2017年动力型锂离子电池市场规模有望达到30GWh,同比增长30%左右。综合来看,2017年我国动力电池将引领我国锂离子电池市场增长,其占比有望突破60%,动力电池对拉动我国锂离子电池产业增长的贡献率将超过90%。

趋势三:补贴力度快速下降,新能源汽车增速走低

2016年年末,财政部、科技部、工业和信息化部、国家发改委联合发布了《关于调整新能源汽车推广应用财政补贴政策的通知》(以下简称《通知》)。根据《通知》要求,新能源乘用车补贴变化不大,仅按照补贴既定退坡机制下降20%,新能源客车补贴退坡幅度较大,达到40%以上。电池补贴的大幅度退坡远远高于之前的市场预计,且提出了更高的技术要求。

趋势四:锂离子电池性能受限,新电池技术商用尚需时日

当前,锂硫电池、锂空气电池、铝-石墨双离子电池、锂陶瓷电池、新型锂氧电池等新型电池技术大多处于实验室研究阶段,按照技术成果产业化进程,要大规模应用推广至少需要10年以上时间。

考虑到电池的安全性因素,需要验证的时间可能会更长。对于部分逐渐成熟的技术,如双碳电池、固态锂离子电池等,生产工艺并未成熟,并且核心技术掌握在一两家企业手上,产量有限且价格偏贵,难以在近期实现规模化应用。至于超级电容器、氢燃料电池和锌、锂金属燃料电池等已经开始小规模生产的技术,价格较高,市场接受需要一段时间。

趋势五:动力电池政策突变,产业格局面临重大调整

2016年11月,工业和信息化部装备工业司正式就《汽车动力电池行业规范条件(2017年)》(征求意见稿)广泛向社会各界征求意见。《汽车动力电池行业规范条件(2017年)》(征求意见稿)在2015年发布实施的《汽车动力蓄电池行业规范条件》基础上大幅提高了锂离子动力电池年产能指标要求,由原先的0.2GWh/年提升至8GWh/年。

当前,锂离子动力电池市场竞争十分激烈,行业正处于转折的关键阶段,我国锂离子电池产业格局都将可能面临重大调整。

研究报告

研究报告