网约车是指基于移动互联网、以手机APP为主要服务平台、为具有出行需求的顾客和具有出行服务资格与能力的驾驶员提供信息沟通和有保障连接服务的新型商业运行模式。网络预约专车类服务包括专车、快车和顺风车等等,是传统用车市场的补充。该模式除了提供预约租车服务之外,还通过创新性地利用信息技术、大数据分析技术和管理优化技术来开发整合一系列综合服务,包括驾驶员服务质量与信用评价、导航、拼车等,甚至还发展到城市交通自动化调度、交通拥堵治理等。

一、网约车行业市场现状分析

自《网络预约出租汽车经营服务管理暂行办法》颁布以来,中国成为了全球首个在全国范围内承认网约车合法地位的国家。随后,中国各地各城市密集出台了各种网约车实施细则。

然而,网约车合法一年有余,打车难、打车贵的难题任然没有解决,相反还有反弹的迹象。网约车经营证和驾驶证的的难以取得、平台司机游走于灰色地带让人们对网约车的未来开始担忧。

资本们疯狂投入的资金和红包补贴,让网约车在发展之初就圈得无数粉丝。人们都相信网约车服务可以打败并替代传统出租车行业。地方政府垄断造成的传统出租车行业的毒打局面也将进行一场新的变革。网约车的巨大补贴是一种抢占市场的竞争状态,并且持续了很长一段时间。但是,人们都高估了网约车经济的发展期。司机的门槛高,导致了网约车司机过少,市民加钱也打不到车的情况让传统出租车行业调高起步价也成了必然的事情。

二、网约车市场发展规模分析

1、用户规模分析

截至2016年12月,我国网约车用户为3.92亿人,其中网络预约出租车用户规模为2.25亿人,网络预约专车用户规模为1.68亿人。在2014年时,网约车市场曾迎来一次大爆发,用户规模增长率达559.4%,而随后用户规模也保持增长。当时网约车平台的大量补贴让用户群体一再扩张,随着补贴力度的减弱,用户规模也逐渐降温趋于平稳。而受网约车新政的影响,2016年的用户规模有所下滑。

2015-2016年中国网约车用户规模统计

数据来源:CNNIC、中商产业研究院

2、出行交易规模

数据显示,2015年,中国互联网出行市场规模达681亿元人民币,已进入高速发展阶段;预计2018年,市场交易规模将增至2678亿元,而后恢复平稳增长,2022年达5036亿元人民币。

2017-2022年中国互联网出行交易规模统计

数据来源:中商产业研究院

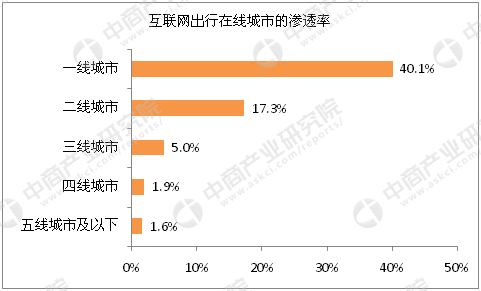

3、互联网出行的渗透率

在巨大的市场诱惑下,各大打车软件开始从渠道端转向服务端,通过纵向深化用户体验来增强粘性,保障司机和消费者用户量的稳定增长。《中国智能出行2015大数据报告》指出,目前互联网出行的主战场集中在一、二线城市,其渗透率分别为40.1%和17.3%,而三、四线城市仍是一块等待挖掘的巨大蛋糕。

从各类打车软件相继上线到行业洗牌、寡头显现,再到监管升级,市场逐渐规范,网约车为公共交通提供良好补充的同时也为用户提供个性化出行需求,有效节约社会资源。

互联网出行在各线城市的市场渗透率

数据来源:中商产业研究院整理

三、网约车市场竞争格局

1、市场竞争概况

网络约车作为共享经济的代表性行业,在盘活车辆存量资源、满足用户个性化出行需求方面发挥了重要作用,2016年网约车市场逐步趋于稳定。

网络约车相关管理办法出台,促进市场规范化发展。2016年7月,《关于深化改革推进出租汽车行业健康发展的指导意见》出台,推进出租汽车改革工作,构建包括巡游出租汽车、预约出租汽车新老业态共存的多样化服务体系,在政策推动下,2016年下半年网络预约出租车用户规模增长了41.7%;2016年11月1日起,《网络预约出租汽车经营服务管理暂行办法》开始施行,从国家法规层面上明确了网约车的合法地位,将网约车纳入出租车体系,同时对驾驶员、车辆设定了较为严格的准入条件,在乘客个人信息保护上对网约车平台提出更高要求,保障网约车安全运营。

各大网约车平台积极探索新的利益增长方向,为公司转型做铺垫。2016年,滴滴出行一方面致力于推行海外租车业务,另一方面在共享自行车领域进行战略投资,此外还推出小巴业务,主推短途拼车,目前已涉及出租车、专车、快车、川页风车、代驾、试驾、公交等9大业务体系;神州专车则在汽车金融、汽车电商领域发力,2016年下半年新推出的一站式汽车金融服务平台,为客户提供包括二手车金融、汽车抵押借款在内的汽车消费信贷服务,同时积极募集资金用于开拓旗下汽车电商平台的发展。

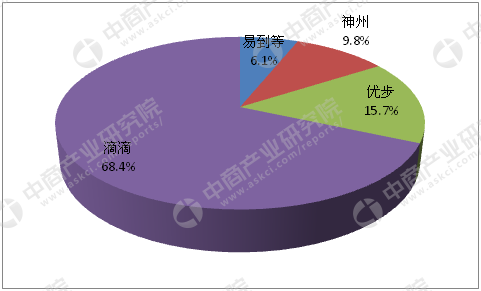

2、市场份额分析

数据显示,2016年,68.4%的网约车司机来自于滴滴公司,15.7%来自优步。自滴滴优步宣布合并以来,就有司机补贴下滑的现象开始出现,目前看来,即使滴滴对网约车司机奖励与补贴不断削减,仍存在大量的司机由于养家、还贷等原因,选择继续留在滴滴出行提供网约车服务。

2016年中国网约车司机所在平台分布

数据来源:中商产业研究院

四、互联网+出租车未来需求更大

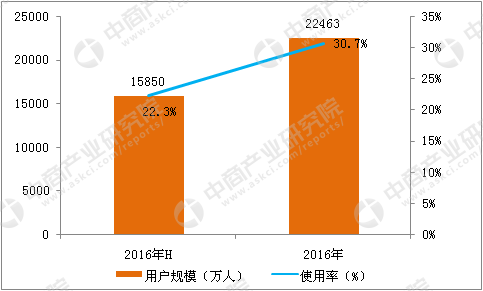

截至2016年12月,网络预约出租车用户规模达2.25亿,较2016年上半年增加6613万,增长率为41.7%,网络预约出租车用户在网民中的占比为30.7%,比2016年年中增长8.4个百分点;网络预约专车用户规模为1.68亿,比2016年上半年增加4616万,增长率为37.9%,网络预约专车用户在网民中占比为23.0%,比2016年上半年提升5.8个百分点。

2016年网络预约出租车用户及使用率统计

数据来源:中商产业研究院整理

未来几年,线上用车市场具有很大的发展空间,但需要受到合理的管控。国家有关线上用车的相关条例正在制定过程中,很快将进入向社会公开征求意见阶段,同时,政府部门将出台相关政策支持出租车客运电商行业的发展。受益于互联网快速发展与当前出租车市场无法满足市民出行需求,互联网线上用车得以快速兴起。

此外,出租车客运电商行业未来有很大政策上的不确定因素。对出租车客运电商行业来讲,限牌、限行等政策可以说都是利好。我国出租车客运电商行业不会受到政策的太大影响,即使受到影响还是会继续生存下去。

五、中国网约车主要品牌分析

1、Uber全球

UberCab是一家美国硅谷的科技公司,成立于2009年,2010年对美国旧金山地区的闲臵出租车资源进行整合,正式向消费者提供出租车预约服务。2011年正式改名为“Uber”并专注于中高端私家车预约和实时专车服务,2012年根据不同市场定位,推出UberX,并加入更多不同系列的车型,开始全面扩张业务,2014年正式进军中国市场,并尝试拼车、顺风车服务。自成立以来,Uber在十几轮融资里一共募集了超过百亿美元的资金,共有53个投资人参与了投资,其中不乏谷歌、百度、丰田等巨头。公司最新一轮融资估值约650亿美元,强大的资本让Uber一直走在互联网出行行业的最前沿。公司在北美、澳大利亚以及欧洲、中东和非洲地区均已实现盈利。

截至目前Uber已覆盖全球五大洲,500多个城市。而行业巨头在全球化进程中并非一帆风顺,在美国,行业第二的Lyft始终是一位强劲的竞争对手,而中国的滴滴出行、印度的Ola在本土均占有绝大部分市场份额。随着不断开发新的市场,Uber的订单呈现井喷式增长,2016年6月,Uber总订单量已推上20亿的新里程碑,第一个10亿Uber花了整整66个月,而第二个10亿仅用了6个月的时间,这一切都要得益于这位互联网出行的鼻祖在全球市场的不断开拓和深耕。

2、滴滴出行

滴滴出行是涵盖出租车、专车、快车、顺风车、代驾及大巴等多项业务在内的一站式出行平台,2015年9月9日由“滴滴打车”更名而来,并且接入ImCC系统。滴滴专车是C2C平台运营模式的代表,采取以C2C为主,B2C直营车为辅的经营模式,希望以轻资产模式将闲臵率高的私家车市场转化到互联网出行领域,通过私家车加盟,构建私家车主与乘客出行服务平台,撮合业务形成,其盈利模式主要是在私家车主的订单收入中收取20%的抽成作为平台服务费。

2016年5月,滴滴出行专车、快车日订单突破1100万,全平台日完成订单突破1400万。截至2016年3月31日,滴滴已覆盖全国400余座城市,1500万注册司机为近3亿用户提供多样化的出行服务。2015年,滴滴平台共完成14.3亿个订单,成为仅次于淘宝的第二大在线交易平台。与优步中国合并后的滴滴拥有90%以上的互联网出行市场份额,无论是体量、市场份额还是细分领域情况,滴滴都是市场其他竞争者的好几倍,霸主地位难撼。

3、神州优车

神州优车是中国出行和汽车领域领先的综合服务平台,于2016年7月21日挂牌。神州优车旗下有神州租车、神州专车、神州买买车、神州车闪贷四大板块。战略与目标是以客户为中心,以技术为驱动,通过商业模式的不断创新,发挥业务板块的协同效应,引领行业变革,重塑人车生态圈。

2016年上半年,公司实现营业收入23.24亿元,同比增长623.98%。2016年上半年,专车业务总单量达到5534.20万单,同比增长282.64%;日均单量达到30.41万单,同比增长280.54%;单均金额达到77.19元,单均净收入达到43.68元,单均成本57.22元,单均毛利-15.38元。此外,截至2016年6月末,神州专车业务付费用户数达到624.97万人,APP累计下载量达到2151.53万次。

4、易到用车

易到用车是最具创新商业价值的汽车共享互联网预约车服务平台,是中国第一家专业提供专乘约租车服务的电子商务网站。易到用车隶属于北京东方车云信息技术有限公司,于2010年5月创立,总部设立于中国北京。

自2015年开始,公司陆续与多家知名企业进行跨界合作,积极布局互联网出行生态系统。截至目前,易到已覆盖北京、上海、广州等国内77大城市以及纽约、东京、伦敦等24座海外城市。

六、网约车市场发展前景分析

长久以来国家对出租车行业进行的是经营许可与总量控制管制,出租车司机需以高价购买经营许可,并接受国家在价格与行车区域的管理,这不利于出租车行业盈利,而且出租车数量供不应求也导致了市民出行困难。尽管国家不允许其他人进驻出租车市场,但在互联网以及市场的共同推动下,网约车和拼车服务作为出租车的有效补充开始兴起,并凭借优质低廉的乘坐体验逐渐获得市场青睐,并在互联网企业资本的推波助澜下,网约车市场份额不断提升,传统出租车难以与之抗衡。

与出租车相比,网约车的竞争优势在于等待时间短、服务体验好。同时网约车也填补了出租车和公共交通未能覆盖的短途出行需求空白。目前中国每日产生的短途出行订单为9700万单,单笔出行价格10元,市场规模约9.7亿元。另外,以网约出租车为切入点,网约车公司延伸到运输服务的各个板块,包括顺风车、二手车、代驾、大巴甚至是货物运输,有极大发展潜力。

研究报告

研究报告